![[단독] “C커머스에 안방 못내줘”...반년만에 쿠팡 이사회 ‘4人 완전체’ 출격](https://cdnimage.ebn.co.kr/news/news-a.v1.20240425.f7dbfc05a62f41c2ac8df12efbca09bf_T1.jpg)

- 텍스트 축소

- 확대

비대면금융 활성화, 금융사고 가능성도 '증가'

- 송고 2019.09.10 06:00 | 수정 2019.09.10 08:15

- 이윤형 기자 (ybro@ebn.co.kr)

금융사 비용절감, 수익창출 효과 기대

소외계층 위한 포용 방안 강구돼야

비대면 금융서비스의 활성화로 소비자의 편익 증대되고 금융권의 비용절감과 신규 수익 창출 등이 가능해졌지만, 금융사고 등 보안에 대한 우려와 금융취약계층의 소외 문제 등의 과제가 상존하는 것으로 나타났다.ⓒ한국은행

비대면 금융서비스의 활성화로 소비자의 편익 증대되고 금융권의 비용절감과 신규 수익 창출 등이 가능해졌지만, 금융사고 등 보안에 대한 우려와 금융취약계층의 소외 문제 등의 과제가 상존하는 것으로 나타났다.

이에 따라 금융사고, 부정거래 등이 발생하지 않도록 시스템 관리를 강화하는 동시에 금융서비스 이용에 있어서 소외계층이나 소외지역이 발생하지 않도록 금융 포용 방안도 강구할 필요성이 제기됐다.

10일 한국은행은 이 같은 내용을 담은 '2018년도 금융정보화 추진 현황' 책자를 발간했다. 이 책자에는 금융기관·금융유관기관을 대상으로 조사한 '2018년도 IT운영 현황' 전자금융거래 서비스 이용 현황 등 금융정보화 관련 통계자료가 수록됐다.

조사 대상은 2개 인터넷전문은행을 포함한 19개 국내 은행, 83개 금융투자업자, 41개 보험회사, 8개 신용카드사 등 151개 금융기관, 한국거래소, 금융결제원, 보험개발원 등 53개 기관이다.

해당 책자에 따르면 은행, 증권, 보험 등에서 전반적으로 인터넷과 모바일기기를 활용한 전자금융서비스 제공 및 이용이 증가한 가운데 증가세는 업종 및 취급상품의 특성 등에 따라 다소 차별화되는 모습이다.

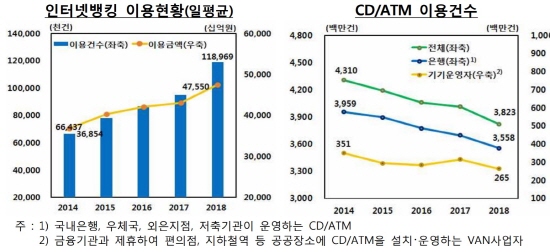

은행의 경우 현금입출금, 자금이체 등 대부분의 은행서비스가 비대면으로 이루어지고 있으며 특히 시간과 공간에 구애받지 않는 인터넷뱅킹(모바일뱅킹 포함) 이용이 큰 폭으로 증가했다. 실제 지난 2014년 35.4%에서 2018년 53.2%로 대폭 확대됐다.

이에 비해 시간·공간적 제약이 있는 CD/ATM는 같은 기간 39.9%에서 30.2%로 축소됐고, 편의성이 낮은 텔레뱅킹은 13.1%에서 7.9%로 쪼그라들었다.

모바일뱅킹을 포함한 인터넷뱅킹 이용실적은 인터넷전문은행 출범 등의 영향으로 2018년 중 크게 늘었다. 이용건수와 금액은 각각 25.3%, 10.3% 증가했다. 반면, CD/ATM 이용건수는 38억건으로 대부분의 업무에서 감소했다.

대면 및 CD/ATM이용 거래가 감소함에 따라 은행권의 영업점 수(630개) 및 CD/ATM 설치대수(지점내 설치대수 9100대)는 지속적으로 축소됐다.

증권거래의 경우 편의성이 높은 전용 어플리케이션을 이용한 모바일 트레이딩은 지난 2014년 121만9000건에서 2018년 401만8000건, 홈트레이딩 121만9000건에서 540만4000으로 거래가 증가하는 추세다.

전화(ARS) 또는 웹사이트(증권사 홈페이지)를 이용한 증권거래 규모는 미미한 수준이다. 지난해 중 이용비중(건수기준)은 각각 0.5%, 1.6%였다.

보험의 경우 상품 및 용어의 복잡성 등으로 대면거래가 여전히 주를 이루고 있으나 최근에는 비대면거래도 증가하는 추세다.

비대면거래를 통한 계약체결은 주로 자동차보험, 화재보험 등 구조가 정형화되어 있거나 보험료가 저렴한 상품을 중심으로 증가했다. 실제 인터넷마케팅 이용건수는 2014년 1만5000건에서 2018년 2만8000건으로 늘어났다.

금융권의 전산 예산은 꾸준히 증가해 2018년(6조4896억원) 중에는 전체 예산에서 차지하는 비중이 2008년 이후 최대치인 8.8%(2014년 8.6%→ 2018년 8.8%)를 기록했다.

이 중 정보보호 예산의 비중은 하락하는 추세이나 2018년 중 전산 예산의 9.9%를 차지하는 등 정부(금융위원회)가 권고한 기준(7% 이상)을 상회하는 수준을 꾸준히 유지(2014년 10.9%→ 2018년 9.9%)했다.

금융권의 전체 임직원수가 감소세를 지속한 가운데서도 정보보호부문 인력을 포함한 전산 인력은 증가세를 이어갔으나 증가세는 둔화되는 추세다.

한편, 금융권 전산 업무를 외부업체에 위탁하는 경우가 꾸준히 증가하고 있다. 금융권 전산인력 중 외주인력이 차지하는 비중이 계속 늘어나는(2014년 56.8% → 2018년 58.8%) 가운데, 이 중 전체 업무를 외부업체에 위탁하는 토털아웃소싱 인력 비중도 증가세(2014년 15.8% → 2018년 18.8%)를 지속했다.

업종별로는 은행권(52.3%)의 아웃소싱 비중이 가장 낮고 카드업(68.5%)의 비중이 가장 높은 가운데, 토털아웃소싱의 비중은 증권업(27.7%)에서 가장 높았으며, 업무별로는 대부분의 업종에서 '시스템 개발'의 위탁 비중이 50%내외로 가장 높은 것으로 조사됐다.

이처럼 비대면 금융서비스의 활성화로 소비자와 금융사가 긍정적인 효과를 얻고 있지만, 금융사고 등 보안에 대한 우려, 금융취약계층의 소외 문제 등의 과제도 상존한다.

이병목 한국은행 금융결제국 전자금융기획팀장은 "금융사고, 부정거래 등이 발생하지 않도록 시스템 관리를 강화하는 한편, 금융서비스 이용에 있어서 소외계층이나 소외지역이 발생하지 않도록 금융 포용 방안도 강구할 필요가 있다"고 말했다.

아울러, 전자금융인프라 개발 및 운영 인력을 외부업체에 위탁하는 비중이 높아짐에 따라 잠재리스크에 노출될 가능성도 증대됐다는 평가다.

이 팀장은 "외주인력에 대한 보안 관리 강화, 외주 대상 업무에 대한 신중한 검토, 체계적인 소통채널 유지 등 아웃소싱으로 인한 리스크를 줄이기 위한 방안을 마련할 필요"가 있다고 제언했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,628.62 ▼ 47.13(-1.76)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스