![[EBN 칼럼] 은행의 본업과 부업](https://cdnimage.ebn.co.kr/news/202402/news_1708268364_1613132_c.jpeg)

![[내일(19일) 날씨] 황사 물러나며 한낮 28도 초여름 날씨…대체로 맑다가 차차 흐려져](https://cdnimage.ebn.co.kr/news/news-p.v1.20240418.88f6d153b469457bb7eaae55e4c46248_T1.jpg)

- 텍스트 축소

- 확대

"가계부채, 풍선효과 막아라"…금융위, 보험권 주담대 강화·DSR심사 추진

- 송고 2016.05.26 15:10 | 수정 2016.05.26 15:20

- 백아란 기자 (alive0203@ebn.co.kr)

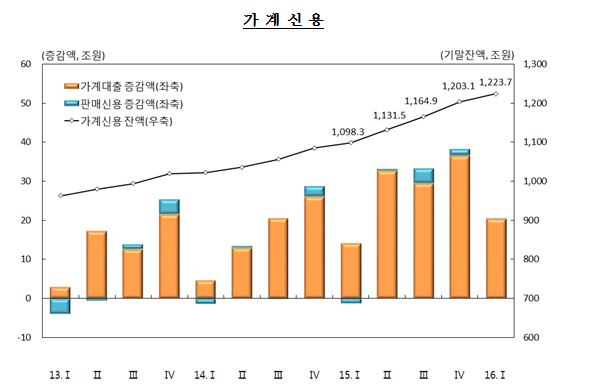

1Q 가계부채, 1223.7조…"비은행권 가계대출, 은행 2.7배"

"7월부터 보험사도 은행수준 가계대출 규제 적용…풍선효과 차단"

한국 경제의 '뇌관'으로 꼽히는 가계부채의 급증세를 막기 위해 금융당국이 여신관리를 강화하고 나섰다.

오는 7월부터 보험업계에도 은행수준의 가계대출 규제를 적용해 풍선효과를 차단하는 한편 연내 상환능력심사 내실화(DSR적용)을 단계적으로 추진한다는 방침이다.

ⓒ연합뉴스

◆ '경제뇌관' 가계부채, 1Q 1223.7조원…"비은행권 가계대출, 은행 2.7배"

26일 금융위원회는 이 같은 내용을 담은 ‘가계부채 동향 및 향후 관리 방향’을 발표했다.

예금은행보다 상호금융, 새마을금고, 상호저축은행 등 비은행 금융회사의 가계대출 증가율이 가파른데 따른 것이다.

이날 한국은행이 발표한 ‘2016년 1분기 중 가계신용(잠정)’ 결과에 따르면 올 1분기말 기준 가계신용 잔액(잠정치)은 1223조7000억원으로 집계됐다.

이는 지난 분기 보다 20조6000억원(1.7%), 전년대비 125조4000억원(11.4%) 늘어난 규모로 한국은행이 가계신용 통계를 편제한 2002년 4분기 이후 역대 최고치다.

갚을 수 있는 만큼만 돈을 빌리는 '여신심사 가이드라인'이 도입됐음에도 급증세를 이어가는 모양새다.

가계신용은 가계가 은행이나 보험, 대부업체 등 금융회사에서 받은 대출뿐만 아니라 결제 전 카드 사용금액(판매신용)까지 합친 금액으로, 그간 저금리 등의 영향으로 폭발적인 증가세를 보여왔다.

특히 가계가 상호금융, 새마을금고, 상호저책은행, 보험, 카드 등 2금융권과 대부업체 등에서 빌린 돈이 은행의 2.7배 수준에 달하는 등 풍선효과도 나타났다.

올 1분기 가계 빚 수준을 나타내는 가계신용 중 가계대출은 1158조5000억원으로 전분기말 대비 20조5000억원(1.8%) 증가했다.

이 가운데 예금은행의 가계대출은 여신심사 선진화 가이드라인 시행 등으로 주택담보대출 증가세가 둔화되면서 증가폭은 5조6000억원에 그쳤다.

이에 반해 상호저축은행과 새마을금고 등 비은행 예금취급기관의 가계대출 잔액은 7조6000억원 증가한 256조2000억원으로 나타났다.

여신전문기관과 보험기관 등 기타금융기관의 가계대출 증가폭은 전분기보다 7조4000억원 확대됐다.

은행의 여신심사 강화 등의 영향으로 은행 문턱을 넘지 못한 가계가 금리가 상대적으로 높은 제2금융권을 많이 찾았다는 의미다.

ⓒ한국은행

◆ "7월부터 보험사도 은행수준 가계대출 규제 적용…풍선효과 차단"

실제 올 1분기 가계신용 증가액 20조6000억원 가운데 72.8%가 비은행권에서 빌린 금액이다.

이에 당국은 오는 7월부터 보험권에 은행 수준의 여신심사 가이드라인을 시행해 풍선효과를 차단키로 했다.

또한 가계부채 구조개선 분할상환 목표치를 올해말 40%, 내년말 45%로 상향 조정하고, 작년말 현재 42%인 고정금리 목표 비중도 신규 설정할 계획이다.

아울러 내달 상호금융정책협의회에서 주택담보대출 분할상환 비중 확대방안을 마련하고, 비주택담보대출 점검 등 관리도 강화할 예정이다.

은행권에 대해선 가계부채 구조개선 목표를 상향조정하고 은행 전세자금 대출에 대해 차주가 원하는 만큼 분할상환이 가능한 상품 출시를 유도할 방침이다.

대출자의 총체적 상환능력(DSR) 심사는 연말까지 차주의 실제 상환구조·금리 정보 등을 신용정보원에 모아 실질 DSR을 산출할 수 있는 시스템을 구축하기로 했다.

금융위 관계자는 “실질 DSR 시스템이 구축되면 내년부터는 대출형태나 업권 상황 등을 감안해 단계적으로 대출심사에 실질 DSR을 활용해 나갈 예정”이라며 “대출자의 정확한 실제 상환부담을 반영해 대출이 취급되므로 ‘상환능력 내에서 빌리는’ 선진 여신 관행이 정착될 것”이라고 말했다.

이 관계자는 “주택담보대출의 질적 구조개선을 더욱 가속화해 빚은 ‘처음부터 나누어 갚는’ 관행을 확고히 정착시킬 것”이라며 “보험, 상호금융, 저축은행 등 제2금융권의 가계부채도 보다 적극적으로 관리해 풍선효과를 차단해 나갈 계획”이라고 덧붙였다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,634.70 ▲ 50.52(1.95)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스