![[2보] “하이브리드 호조” 현대차, 1Q 매출 40.6조 ‘신기록’](https://cdnimage.ebn.co.kr/news/news-p.v1.20240425.b8bb606fd37e4108b527e0a9a1c90706_T1.jpg)

![[인터뷰] 고금리 고통이 낳은 새 출구 ‘대환대출’…두명의 ‘박 사무관’들이 해냈다](https://cdnimage.ebn.co.kr/news/news-p.v1.20240425.6d03c8a9abd34ad7981b90aa13207471_T1.jpg)

- 텍스트 축소

- 확대

서영필의 미샤 "정운호 네이처리퍼블릭 고마워"..주가 2배 '껑충'

- 송고 2016.06.01 15:53 | 수정 2016.06.02 14:58

- 김남희 기자 (nina@ebn.co.kr)

'구조조정·내실화' 에이블씨앤씨 1만7천원→3만6천원 껑충

오너리스크 네이처리퍼블릭 장외서 17만원→5만7천원대로 위축

ⓒ사진 왼쪽 서영필 에이블씨앤씨 대표, 오른쪽 정운호 네이처리퍼블릭 대표

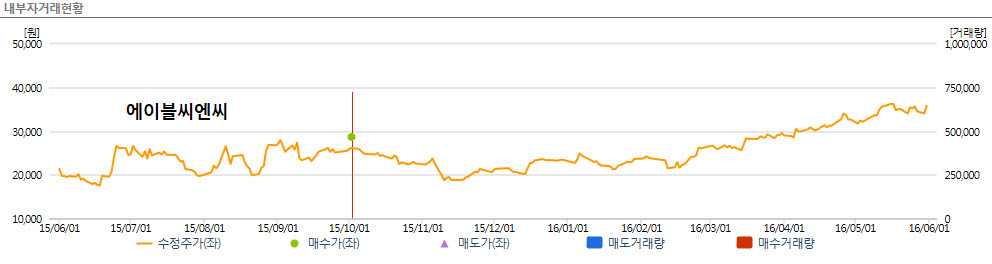

경쟁자에 떠밀려 급락으로 돌아섰던 미샤(에이블씨앤씨)의 주가가 일년 만에 상승 반전으로 되살아났다. 심리적 저항선 1만7000원에 다다르자 반발매수세가 유입된 가운데 1분기 깜짝 실적으로 시장의 주목을 받은 것.

1일 에이블씨앤씨는 전일 대비 350원(0.98%) 오른 3만6100원으로 마감했다. 지하철 점포를 철수하던 일년전보다(1만7277원) 두 배 껑충 뛴 기록이다.

네이처리퍼블릭과의 지하철점포 입찰 전쟁에서의 패배 트라우마를 떨쳐낸 에이블씨앤씨에 모처럼 만에 생기가 돌고 있다. 증권가는 조만간 에이블씨앤씨가 3년 전 경신한 신고가 3만7000원을 순조롭게 뛰어넘을 것으로 전망했다.

박종대 하나금융투자 연구원은 "에이블씨앤씨 1분기 연결기준 매출은 작년 동기보다 16% 증가한 1017억원을 기록했고, 영업이익은 51억원으로 흑자 전환했다"며 "1분기 본사 영업이익은 50억원으로 시장 기대치 10억원을 크게 웃도는 어닝서프라이즈 수준"이라고 말하며 목표주가 4만원을 제시했다.

◆ 지하철서 밀려난 미샤, 내실화 집중…1만7천원→3만6천원

자수성가형 최고경영자(CEO)인 서영필 에이블씨앤씨 대표와 정운호 네이처리퍼블릭 대표는 지난해 7월 화장품 원브랜드숍 간의 지하철 점포 입찰에서 기업 명운을 걸고 맞붙었다. 오랜 맞수로 꼽히는 두 사람은 10여 년 전부터 매장 선점을 놓고 치열한 경쟁을 펼쳐왔다.

미샤를 주력 브랜드로 보유한 에이블씨앤씨는 52곳 점포자리를 네이처리퍼블릭에 내줬다. 구조조정 차원의 지하철 매장 철수였지만 겉으로는 입찰 경쟁에서 패한 것처럼 알려지면서 3만원대 주가가 1만7000원대까지 주저앉았다. 결과적으로 1~4호선 내 화장품 매장 118개 중 네이처리퍼블릭이 73개로 가장 많은 매장을 보유하게 됐고, 반면 에이블씨엔씨(미샤)는 11개로 축소됐다.

에이블씨앤씨는 영업 실적이 저조한 서울 지하철 5~8호선 역내 매장 70여개를 철수하는 등 지하철역 매장의 50% 정도를 정리하는 것으로 알짜 점포 유지에 초점을 둔 것이다.

그 결과 에이블씨앤씨의 1분기 영업이익은 연결 기준 51억원으로 전년 대비 흑자전환하는 데 성공했다. 매출은 16% 증가한 1017억원으로 집계돼 시장기대치를 크게 웃돌았다.

여기에 2분기 전망도 밝다. 에이블씨앤씨는 정기 세일과 함께 색조 중심 신제품 출시를 앞두고 있는 가운데 상품 조직 강화를 통해 라인프렌즈 및 새로운 캐릭터 출시를 앞두고 있다. 신규 제품라인업에 대한 투자도 강화할 계획이다.

에이블씨앤씨 주가흐름ⓒ와이즈에프엔

박영대 하나대투 연구원은 "2분기 매출과 영업이익은 각각 1142억원, 79억원 수준이 가능할 전망"이라고 기대했다. 지난달말 사원을 충원한 에이블씨앤씨는 국내외 점포 730개를 연내 800개까지 늘릴 계획이다.

이달미 현대증권 연구원은 "에이블씨앤씨는 2015년 3분기 680개로 매장수는 저점을 찍고 2016년에는 매장수 증가가 본격화 될 것"이라며 "수익이 나지 않던 지하철 매장과 로드샵 매장 일부를 구조조정해 올해는 실적 반등의 원년이 될 것"이라고 내다봤다.

이 연구원은 "에이블씨앤씨의 목표주가는 2016년 예상 EPS(주당순이익)에 과거 3년 평균 멀티플인 22배를 적용하여 산정했다"고 설명했다. 현재 에이블씨앤씨 시가총액은 5498억원, PER(주가수익비율) 34.27, PBR(주가순자산비율) 2.92 이다.

◆오너리스크 네이처, 상장·전문경영인 성공? 14만원→ 5만4천원

'해외 원정도박' 혐의와 ‘법조계 로비’ 의혹으로 구속수감 중인 정운호 네이처리퍼블릭 대표(51)가 전문경영인 체제를 검토 중이다. 시장에서 암울한 전망이 나오고 있지만, 상장도 포기하지 않은 상태다. 회사 관계자는 “상장 작업팀도 올 초 새로 구축한 상태로 회상장 준비와 시기를 현재진행형으로 논의하고 있다”고 말했다.

상장과 지속 성장 등 장밋빛 기대감이 들떴던 네이처리퍼블릭 투자자들은 오너리스크로 인해 '멘붕'상태에 놓였다. 일년전 지하철 전쟁에서 에이블씨앤씨를 밀어내고 점포 입찰에서 승리했을 당시만 해도 장외 시장에서 네이처리퍼블릭 주가는 17만원대까지 치솟으며 몸값을 자랑했다. 1~4호선 지하철 매장 73개를 거머쥐며 지하철 화장품 상권의 지형을 바꿔놨던 네이처의 1일 현재 주가는 5만7500원대로 쪼그라들었다. 손절 시기를 엿보는 투자자들은 애꿎은 속만 태우고 있다. 현재 장외거래에서 네이처리퍼블릭 시가총액은 4363억원이다.

기대이하의 실적도 암울한 전망을 뒷받침하고 있다. 네이처리퍼블릭은 올해 1분기에 매출 714억원, 영업이익 19억원을 냈다. 지난해 1분기보다 매출은 5.8%, 영업이익은 78% 줄었다.

대다수 로드숍화장품업체들이 매출을 늘린 것과는 상반된 결과다. 실적부진으로 네이처는 국내 로드숍화장품업체 순위에서 에뛰드에 밀리며 5위 자리를 내줬다.

네이처리퍼블릭 관계자는 “매장확장 전략에 따라 국내 및 해외 매장을 확대하는데 초기 투자비용이 들어갔고 단위 매장 당 매출이 감소했기 때문에 실적이 감소했다”고 말했다.

네이처리퍼블릭의 전망을 놓고 현재로서는 추측만 무성하다. 우선 시장에서는 더페이스샵 창업자 출신 정 대표가 네이처리퍼블릭을 폐업한 후 전문경영인을 둔 새 화장품기업을 설립할 것으로 보는 시각이 우세하다. 네이처리퍼블릭이라는 사명으로는 기업공개(IPO)가 쉽지 않을 것이라는 관측 때문이다. 인수합병을 통해 새 기업으로 탄생될 가능성도 거론된다.

증권사 관계자는 "상장을 할 때 오너 도덕성과 평판도 고려하는 등 요건이 까다롭다”며 “최근 불매운동이 번지고 브랜드 이미지도 나빠져 회복이 쉽지 않을 것으로 보인다"고 말했다.

이른바 ‘정운호 게이트’로 불리는 네이처리퍼블릭 관련 이슈는 장기간 이어갈 것으로 보인다. ‘전관비리 근절에 대한 사회적 분위기가 강하게 형성된 만큼 대법원 판결이 회사 운명을 가를 전망이다. 1일 정운호 대표와 관련자의 구속여부가 결정된다.

©(주) EBN 무단전재 및 재배포 금지

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,628.62 ▼ 47.13(-1.76)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스