![[오늘(20일) 날씨] 주말은 전국 비 소식…황사·미세먼지 점차 해소](https://cdnimage.ebn.co.kr/news/news-p.v1.20240419.90f5da0b9e2c4e07aadf73ea5d89afc0_T1.jpg)

- 텍스트 축소

- 확대

늘어나는 가계부채...리스크가 전이됐다

- 송고 2017.03.10 12:42 | 수정 2017.03.10 17:41

- 유승열 기자 (ysy@ebn.co.kr)

1월말 가계대출 909조5281억원…한달새 8524억원 증가

취약계층 이용비중 많은 비은행권 2조9412억원 급증 '풍선효과'

금리상승시 리스크 심화…우리 경제 파장 클수도

여신심사 강화 가이드라인으로 은행에서 대출을 받지 못하는 고령자 등 취약계층들이 비은행권으로 몰리며 새로운 가계부채 리스크로 부각되고 있다.ⓒ연합뉴스

여신심사 선진화 가이드라인 확대 시행에도 불구하고 가계부채는 고공행진을 기록하고 있다. 여기에 은행권의 강화된 규제로 일시납·변동금리 대출 비중이 많은 취약계층의 부채가 높은 금리의 비은행권으로 옮겨가면서 저소득 취약계층이 새로운 리스크로 부각되고 있다.

정부의 여신심사 관리 강화로 지난 1월 저축은행의 가계대출 증가액이 1조원 가량 확대된 것으로 나타났다. 또 전체 가계 대출 증가 규모도 한달새 다시 늘어나며, 가계부채 증가세를 이어가는 모양새다.

10일 한국은행에 따르면 1월말 예금취급기관의 가계대출 잔액은 909조5281억원(주택금융공사 모기지론 양도분 제외)으로 작년 말보다 8524억원 증가했다.

취급기관별로는 예금은행 잔액은 2조888억원 줄어든 반면 상호저축은행(9775억원)과 신용협동조합(3486억원), 상호금융(7776억원), 새마을금고(8601억원) 등 비은행예금취급기관은 2조9412억원 확대됐다.

금융권의 리스크 관리 강화에 가계대출이 2금융권으로 옮겨가는 풍선효과가 나타난 것이다.

이같은 풍선효과는 앞으로도 계속될 것으로 예상된다. 소득이 적거나 부채상환능력이 취약한 가계의 경우 강화된 대출 규제로 은행을 이용하지 못할 수 있다.

더욱이 늘어난 원금상환 부담으로 인해 대출금리 수준은 높지만 아직 강화된 대출 규제가 적용되지 않은 비은행권 대출 및 주택담보대출 이외의 기타대출을 늘릴 가능성이 높다.

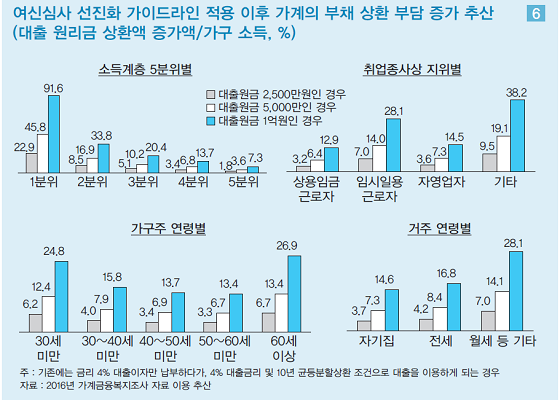

LG경제연구소가 분석한 결과 취약계층들일수록 부채 원금 분할 상환이 상대적으로 더욱 큰 부담이 되는 것으로 나타난다. 소득 하위 20% 계층인 소득 1분위 가구는 대출원금이 2,500만원인 경우에도 늘어나는 대출 원리금 상환액이 가구 소득의 22.9%에 달하고, 소득 2분위 가구는 대출원금이 1억원인 경우 늘어나는 대출 원리금 상환액이 가구 소득의 33.8%에 달한다. 가구주 연령이 60세 이상인 고령층 가구와 30세 미만인 청년층 가구는 대출원금이 1억원인 경우 늘어나는 대출 원리금 상환액이 각각 가구 소득의 26.9%와 24.8%에 달했다.

여기에 이미 비은행권의 대출이 급증하는 가운데 비은행권 여신심사 선진화 가이드라인 적용시기는 자산 규모 1000억원 이상인 상호금융 및 새마을금고의 경우 3월부터, 자산 규모 1000억원 미만인 상호금융 및 새마을금고는 6월부터 적용된다. 비은행권에 적용되는 여신심사 가이드라인은 대출 만기가 짧고 소득이 일정치 않은 차주 특성 등을 감안한다는 이유로 실제 대출 만기에 상관 없이 매년 전체 원금의 30분의 1 이상을 분할상환하도록 제도가 적용될 예정이다. 은행권 주택담보대출의 경우 최장 만기가 30년임을 감안하면 은행권 여신심사 선진화 가이드라인에 비해 규제의 정도가 약하다.

ⓒLG경제연구원

또 원금분할상환 방식 대출로의 전환시 늘어나는 대출 원리금 상환액이 가구소득의 상당 부분을 차지하게 되는 취약계층의 경우 대출금리 수준은 높더라도 원금분할상환 원칙이 적용되지 않은 비은행권 대출 및 신용대출 등 기타대출을 늘릴 가능성이 높다.

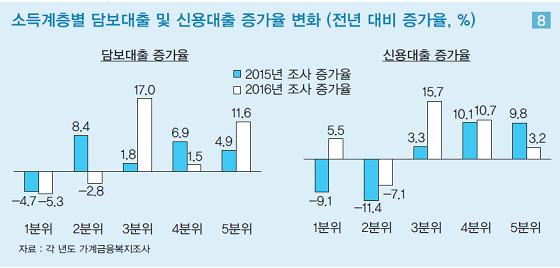

실제 2016년 가계금융복지조사를 보면 소득 하위 계층인 소득 1분위 계층의 담보대출 증가율은 2015년 -4.7%에서 2016년 -5.3%로 낮아졌지만 신용대출 증가율은 2015년 -9.1%에서 2016년 5.5%로 높아졌다. 반면 소득 상위 계층인 소득 5분위 계층의 경우 담보대출 증가율은 2015년 4.9%에서 2016년 11.6%로 높아졌지만, 신용대출 증가율은 2015년 9.8%에서 2016년 3.2%로 낮아졌다.

문제는 취약계층이 늘리는 신용대출은 낮은 신용도로 인해 비은행권의 고금리 신용대출이고, 대부분 변동금리대출이기 때문에 시중금리 상승에 취약하다는 점이다.

ⓒLG경제연구원

특히 미등록 대부업체·사채업자 등 비제도권 대출로 밀려난 취약계층이 급증하면서 통계에 잡히지 않는 가계부채 리스크는 더욱 심화될 수 있다.

조영무 LG경제연구원 연구위원은 "서민금융강화 명목으로 대출 한도를 늘려주고 대출 금리를 낮춰주는 것은 오히려 취약계층이 부채를 더욱 늘리는 결과를 초래할 수 있다"며 "자체적인 부채상환이 어렵다고 판단되는 가계에는 개인워크아웃·개인회생·개인 파산 등의 채무재조정 등으로 새출발 할 수 있는 기회를 조기에 부여해야 한다"고 말했다.

이어 "채무자인 해당 가계뿐만 아니라 돈을 빌려준 채권자인 금융기관도 적절한 손실과 책임을 분담하도록 관련 제도를 정비해야 한다"며 "근로능력과 부채상환 의지가 확실한 취약계층에 다양한 지원을 통해 이들의 소득창출능력을 제고해야 한다"고 덧붙였다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,591.86 ▼ 42.84(-1.63)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스