![[특징주] SK하이닉스, 6%대 급락…17만원선 붕괴](https://cdnimage.ebn.co.kr/news/news-p.v1.20240202.3019e6311039467197c5797c2028aa74_T1.jpg)

- 텍스트 축소

- 확대

"단순 저축서 저위험 자산관리로 전환시 10년 수익률 42% 상승"

- 송고 2017.04.24 16:24 | 수정 2017.04.24 16:49

- 백아란 기자 (alive0203@ebn.co.kr)

SC제일은행,'신흥국 소득자 보고서'발표

"디지털 환경에 익숙할수록 저축액 많아"

아시아와 아프리카 주요 국가의 신흥 소득자들이 단순 저축에서 저위험 자산관리투자로 변경할 경우 10년 수익률이 평균 42% 가량 증가하는 것으로 나타났다.

또 디지털뱅킹에 능숙한 신흥 소득자들은 그렇지 못한 사람들보다 소득 대비 저축금액이 더 많은 것으로 조사됐다.

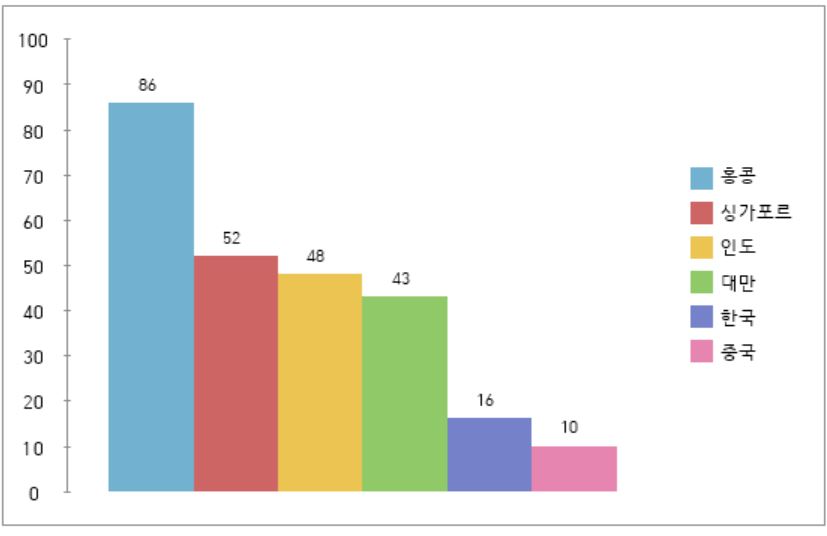

기본적인 저축에서 저위험 자산관리투자로 변경할 경우 10년 수익률 증가ⓒSC제일은행

24일 SC제일은행의 모기업인 스탠다드차타드(SC)그룹은 신흥 소득자의 저축습관을 연구한 '신흥 소득자 보고서·저축을 향한 경주'를 발표했다.

이번 보고서는 지난해 11월부터 두달간 한국과 홍콩, 싱가포르, 인도, 파키스탄, 케냐 등 아시아·아프리카 주요 8개국의 신흥 소득자 8000명을 대상으로 분석됐다.

한국에서는 서울과 부산의 거주자 가운데 월별 가구당 총수입(본인과 배우자 또는 동거인의 수입은 포함하되 자녀의 수입은 제외)이 400만~700만원 사이에 있는 1000명이 대상이 됐다.

보고서에 따르면 아시아의 신흥 소득자들이 보통예금이나 정기예금 등의 기본 저축 상품에 가입하는 단순 재무관리 패턴에서 벗어나 주식, 채권, 퇴직연금펀드 등의 저위험 자산관리 방식으로 투자전략을 바꾸면 향후 10년 간 수익이 평균 42% 증대될 수 있는 것으로 밝혀졌다.

국가별로는 한국(16%)과 중국(10%)은 상대적으로 수익률 상승 효과가 낮은 반면 홍콩(86%), 싱가포르(52%), 인도(48%) 등은 평균 수익률을 웃돌 것으로 예상됐다.

아울러 상당수의 신흥 소득자들은 디지털 환경을 잘 활용하는 것으로 조사됐다.

실제 전체 응답자의 절반 이상(54%)이 가끔씩 디지털 뱅킹 툴을 쓰고 있으며 4명 가운데 1명꼴(23%)로 자주 디지털 뱅킹 툴을 사용하고 있는 것으로 집계됐다.

자주 사용하는 응답자를 국가별로 보면 한국(24%)과 대만(22%)은 평균치와 비슷한데 비해 후발 신흥국인 중국(47%)과 인도(43%)는 압도적으로 많은 비중을 차지했다. 선진 시장인 싱가포르(14%)와 홍콩(20%)은 상대적으로 비율이 낮았다.

디지털 뱅킹 툴을 사용한 경험이 없는 소득자는 5명 가운데 1명꼴(19%)로 나왔다.나라별로는 한국과 홍콩의 비율이 26%로 조사 대상국 가운데 가장 높았다.

이와 함께 디지털 뱅킹 툴을 자주 사용하는 사람들은 전혀 사용하지 않거나 가끔 사용하는 사람들보다 소득의 8%를 더 저축하고 있는 것으로 확인됐다.

국가별 및 연령별 저축의 우선 순위ⓒSC제일은행

자산관리 계획설계를 위한 정보의 주요 원천(복수 응답)은 친구·가족(43%)과 금융회사·은행 웹사이트(41%)가 비슷하게 높았다.

이에 반해 재무설계사·자문사(26%)는 상대적으로 낮았다. 한국의 경우 친구·가족(36%)이나 재무설계사·자문사(19%)보다 금융회사·은행 웹사이트(48%)에서 도움을 받는 응답자가 많았다.

아울러 응답자의 대다수(96%)는 저축을 하고 있으나 3명 가운데 1명꼴(30%)로 저금리 탓에 저축을 늘리지 않고 있는 것으로 응답했다.

이러한 심리는 중국(39%)이 가장 높았고 한국(38%), 대만(38%), 인도(32%) 등의 순으로 뒤를 이었다.

이밖에 저축의 우선 순위의 경우 청년층은 주택구입(25~34세), 중·장년층은 자녀교육(35~44세)과 은퇴준비(45~55세) 등으로 연령대에 따라 점차 변화하는 모습을 보였다.

한편 한국의 경우 청년층(25~34세)과 중년층(35~44세)은 주택구입, 장년층(45~55세)은 은퇴준비에 각각 저축의 우선 목표를 두고 있었다.

이는 홍콩, 대만 등 대부분의 아시아 선진 시장에서 비슷한 양상을 보인 반면 인도, 파키스탄, 케냐 등 대부분의 주요 후발 신흥국에서는 연령대에 관계 없이 주로 자녀교육이 저축의 최우선 관심사인 것으로 조사됐다.

카런 포셋 SC그룹 소매금융 총괄헤드는 “신흥 소득자들은 수명 증가와 교육비, 의료비, 주택구입비 상승 등으로 저축 및 투자의 필요성이 더욱더 증대되고 있다”며 “제대로 된 정보와 간단하면서도 위험이 적은 자산관리 솔루션이 있다면 주택구입, 자녀교육, 은퇴준비 소요자금 마련이라는 저축 목표를 달성할 가능성이 더욱 높아질 것”이라고 말했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,580.76 ▼ 53.94(-2.05)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스