![[EBN칼럼] 변액보험 불완전판매](https://cdnimage.ebn.co.kr/news/202307/news_1689521978_1584959_c.jpeg)

![[포토] LG전자 “고메 AI 탑재 시그니처 키친 경험하세요”](https://cdnimage.ebn.co.kr/news/news-p.v1.20240417.2c6586975819468aaffb59647c0e2e69_T1.jpeg)

![[Realty & Now] 인천 계양 부동산 시장에 ‘서울 지하철2호선 연장’ 노선 화제 등](https://cdnimage.ebn.co.kr/news/news-p.v1.20240417.b6729f92a01d46b19b163175a1986b1f_T1.jpg)

![[포토] “월드IT 쇼 ‘삼성전자관’ 구경왔어요”](https://cdnimage.ebn.co.kr/news/news-p.v1.20240417.d2493326c808423badfaba38d27171d6_T1.jpg)

- 텍스트 축소

- 확대

"中企대출 가산금리 모두 내렸다"...'상생' 코드 맞춘 은행권

- 송고 2018.02.14 11:00 | 수정 2018.02.14 17:50

- 김지성 기자 (lazyhand@ebn.co.kr)

1년새 신용대출 가산금리 인하…KB국민 인하 폭 '최대'

정부 가계대출 억제에 중소기업 대출확대 필요성 커져

시중은행들이 지난 1년새 중소기업 신용대출 가산금리를 모두 내리면서 정부의 상생코드를 맞추고 있다.ⓒEBN

국내 시중은행들이 정부의 생산적 금융에 발맞춰 중소기업들에게 시행하는 신용대출의 가산금리를 일제히 내린 것으로 나타났다. 가산금리는 대출 등의 금리를 정할 때 기준금리에 덧붙이는 위험가중 금리를 말한다.

가산금리의 인하는 은행들이 중소기업의 신용도를 그만큼 높였다는 의미다. 기준금리의 상승세로 중소기업 대상 신용대출의 평균금리가 올라갈 수 밖에 없는 상황에서 은행들이 중소기업과의 '상생'을 위한 구체적인 움직임을 보인 것으로 받아들여진다.

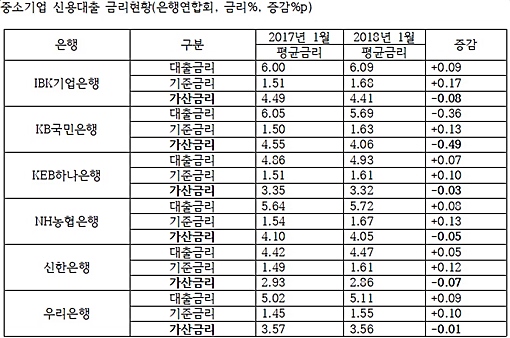

14일 전국은행연합회의 중소기업대출 금리 공시 자료를 보면 시중은행 6곳(KB국민·IBK기업·KEB하나·NH농협·신한·우리은행)은 지난 1년간 중소기업 신용대출을 해 주면서 가산금리를 모두 내렸다.

지난 1년 새 가산금리를 가장 많이 낮춘 곳은 KB국민은행이었다. KB국민은행은 2018년 1월 기준 4.06%의 가산금리를 적용하고 있다. 이는 지난해 같은 달과 비교해 보면 0.49%포인트(P)나 내린 것이다.

KB국민은행 관계자는 "금융의 트랜드가 생산적 금융과 같은 상생으로 가는 것이어서 가산금리를 낮췄다"면서 "지난해 전 구간을 보더라도 계속적으로 낮아지고 있다"고 말했다.

다른 5곳의 은행들도 중소기업 신용대출 가산금리를 지난 1년새 낮췄다. 같은 기간 IBK기업은행은 가산금리를 0.08%P 낮춘 4.41%를 적용했다. KEB하나은행은 0.03%P, NH농협은행은 0.05%p, 신한은행은 0.07%p, 우리은행은 0.01%p를 각각 낮췄다.

ⓒEBN

은행이 중소기업에 신용대출을 하는 경우는 통상 해당 중기에 담보를 잡을 것이 없는 경우이다. 은행 입장에서는 대출 위험성이 담보대출에 비해 높다. 이 때문에 신용대출은 해당 중소기업의 매출이 확실하다고 판단될 경우에 주로 이뤄진다.

중소기업이 주요 대기업에 납품을 하고 있다거나, 정부나 공공기관에 납품을 하는 경우에는 매출이 고정적일 가능성이 높다고 보는 편이다. 은행에서는 납품 인증서나 매출 규모 등을 파악해 신용대출을 해 주게 된다. 개인 신용대출이 시행될 때 개인의 연봉계약서 등 일정한 소득이 확인돼야 하는 것과 비슷하다.

중소기업의 기술력을 평가해 신용대출을 하는 경우도 있지만 이는 사실상 많지 않다는 게 은행권 인사들의 전언이다. 이는 은행들이 중소기업에 신용대출을 진행하면서 개별적으로 조정이 가능한 가산금리를 내리는 것이 쉽지 않은 이유 중 하나다. 금융당국의 생산적 금융정책에만 호응해 은행들이 위험부담을 안은 채 바로 금리를 내리기는 어렵다는 것이다.

이에 은행들이 신용대출 가산금리를 일제히 내린 것은 기업대출 영역의 확대 필요성에 따른 행보라는 분석도 설득력을 얻는다. 가계부채 급증에 대한 우려로 가계대출 규제가 강화되면서 수익을 맞추기 위한 것이라는 의미다.

은행 한 관계자는 "가계대출을 정부가 조이면서 은행들이 중소기업들에 대한 대출을 늘리기 위한 행보로 볼 수도 있다"며 "기준금리가 상승기에 접어들었고, 이에 따른 은행들의 조달금리가 오른 상황에서 가산금리마저 오르면 대출금리 상승 폭이 갑자기 커질 수 밖에 없다"고 전제했다.

이어 이 관계자는 "대출금리가 급격히 올라서 중소기업들도 대출을 꺼리게 되면 은행들은 오히려 기업 대출영업을 위한 판관비 등이 더 많이 들어 갈 수도 있다"며 "순이익이 떨어지게 되는 것인데, 판관비를 늘리기 보다는 가산금리 인하 등을 통해서 이자 수익을 얻는 것이 더 도움이 된다"고 말했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,584.18 ▼ 25.45(-0.98)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스