![[단독] “래미안, 더 고급지게”…삼성물산, 가구브랜드 ‘더 컴포지션’ 특허 출원](https://cdnimage.ebn.co.kr/news/news-p.v1.20240424.99d177d8f6194ffb90b3ba6919406b08_T1.jpg)

![[특징주] 한화엔진, 1분기 호실적에 11%대 급등](https://cdnimage.ebn.co.kr/news/news-p.v1.20240202.3019e6311039467197c5797c2028aa74_T1.jpg)

- 텍스트 축소

- 확대

박진수 LG화학 부회장 "'10조' 고도성장 매출 중 전지 50% 차지"

- 송고 2018.03.11 11:00 | 수정 2018.03.11 14:16

- 권영석 기자 (yskwon@ebn.co.kr)

LG화학 유럽 폴란드 공장, 경쟁 우위 전략은 '기술성'·'안전성'

中 기술 추격 우려에…"고도화와 포트폴리오 해법될 듯"

'석유화학 공급과잉(?)' 생산설비 위치 고려 시…"우려 안 해"

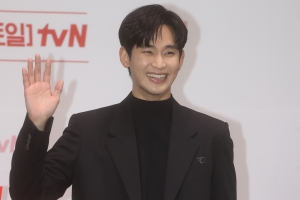

![LG화학 CEO 박진수 부회장이 3월 9일 LG화학 대산공장 기자간담회서 중장기 성장 목표를 발표하고 있다. ⓒ[사진제공=LG화학]](https://cdnimage.ebn.co.kr/news/201803/news_1520724028_933047_main1.jpg)

LG화학 CEO 박진수 부회장이 3월 9일 LG화학 대산공장 기자간담회서 중장기 성장 목표를 발표하고 있다. ⓒ[사진제공=LG화학]

"올해부터 2020년까지 매출이 연평균 15%씩 성장한다고 보고 2년 동안 약 10조 정도가 늘어날 것으로 예측하고 있다. 이 중 절반(5조) 정도가 전지분야에서 발생할 것이다."

LG화학 박진수 부회장은 지난 9일 충남 서산시 대산공장에서 열린 기자간담회에서 이처럼 말하며 "본격적 성장 및 매출 목표 달성과 관련해 전지분야에서 절반이, 나머지 절반은 기초소재 및 정보전자·바이오 분야의 고른 성장으로 매출 증대가 이뤄지게 될 것"이라고 밝혔다.

회사 측에 따르면 전지 부문을 포함한 에너지·물·바이오·소재 등 신성장동력의 본격적 성장을 통해 내년에는 매출 30조원대에 진입하고 내후년에는 35조원대를 돌파해 낸다는 구상이다.

박 부회장이 제시한 연평균 15%의 성장은 2010년 이후 글로벌 화학 기업들의 매출 성장률과 비교했을 때 매우 도전적인 목표다.

그는 이자리에서 "매출의 상당 부분이 자동차전지 쪽에서 늘어날 것"이라며 "우리가 수주해 놓은 것이(물량이) 꽤 많은데 이를 바탕으로 한 것이기 때문에 상당 부분 정확성은 있다고 본다"고 말했다.

그러면서 "소형 전지와 ESS(에너지저장장치) 역시 상당히 증가할 것으로 보는데, 시장 자체가 현재와 비교해 향후 5년 사이 다섯 배 늘어나게 돼 있어 이 이상으로 LG화학이 성장할 것"이라고 설명했다.

박 부회장은 올 초 일부 가동에 들어간 LG화학 폴란드 브레슬라우 공장(6GWh)의 운영방침 및 경쟁 우위적 전략과 관련해서는 '기술성'과 '안전성'을 기반으로 한 운영 방침을 밝혔다.

그는 "전기차 70만대 정도가 LG화학 배터리를 사용해서 실제적으로 운행이 되고 있다"며 "이 70만대에 대한 배터리 납품을 바탕으로 한 다양한 기술이나 실제적인 reference(기준)가 경쟁력이라고 본다"고 말했다.

이어 "현재 유럽지역에서 수주해 놓은 물량이 상당히 많다고 말할 수 있다"며 "안전을 강화한 분리막을 비롯해 공법 Stack & Folding 등 기술들을 가지고 원가 경쟁력, 성능, 안전성 등 경쟁력을 확보하고 있다. 지난 설연휴에 폴란드에 다녀왔는데 한 2022년 이때가 되면 엄청난 단지가 현지에 만들어질 상황이다"고 강조했다.

전기차 배터리의 핵심 원재료인 리튬, 코발트 등 메탈 가격 상승과 관련해서는 기업간의 코웍(cowork)이나 조인트벤처(JV) 등 유연한 장기대책을 마련할 방침이다.

박 부회장은 현재 전기자동차 보급률이 초기 단계이나, 향후 10%·15%·20% 등 점진적으로 늘어날 경우 코발트를 덜 쓰는 과정을 고안해내거나 체계적인 메탈 확보 방안을 짤 계획이다.

화학산업에서 중국의 기술 추격 우려에 대해서는 '고도화'와 '포트폴리오'가 해법이 될 것으로 진단했다.

이와 관련 그는 "사실 중국이 생각보다 상당히 걱정이 될 정도로 추격을 해오고 있다. 예를 들면 폴리염화비닐(PVC) 등 석유제품 소비국인 중국의 화학제품 자급률이 높이고 있는 것이다"고 설명했다.

그러면서 "누가 쫓아오더라도 또 어떤 상황이 오더라도 우리는 수익을 내면서 성장을 할 수 있다"며 "그렇게 제품을 고도화하고 포트폴리오를 가져가려고 현재 공격적인 R&D 이행으로 노력하고 있다"고 강조했다.

LG화학은 올해를 고도 성장을 위해 과감한 투자를 통해 근본적인 경쟁력을 강화키로 했다. 올해 시설(CAPEX)과 R&D에 사상 최대 금액을 투자한다. 특히 시설투자에는 전년대비 52%가 증가한 3조8000억원을, R&D에는 전년대비 22.2%가 증가한 1조1000억원을 집행한다.

이를 통해 △기초소재부문의 고부가사업 및 관련 원료 확보를 위한 신·증설 △자동차전지 분야 대형프로젝트 양산 대응 및 핵심 역량 확보 △소형 및 ESS전지 경쟁 기반 강화 △기능성 필름 및 수처리 RO(역삼투압)필터 등의 성장사업 육성 △고용량 양극재 제품 경쟁력 확보 등 핵심·신성장동력 분야의 역량을 강화해 나간다는 구상이다.

올해 기초소재 부문의 시황과 공급과잉을 묻는 질문에는 큰 우려는 없을 것으로 봤다. 박 부회장은 "공급과 수급 상황이 중요하지만 우선적으로 유가를 살펴보면 최근까지 올라가다가 배럴당 60달러선에서 안정화 됐다"며 "전체적으로 (성장이)다소 느려질지도 모른다는 전망도 있었지만 걱정할 물량은 아니다"라고 전망했다.

그는 또 "가장 많은 물량은 미국 쪽에서 발생하는 에탄을 베이스로 한 크래커들"이라며 "이 때문에 수급에 영향을 줄 것이라고 생각은 한다"면서도 "석유화학은 생산설비가 위치한 지역을 베이스로 한 산업이라고 보기에 큰 영향은 없을 것"이라고 말했다.

그동안 업계 일각에서는 석유화학 제품 중 에틸렌이 북미 에탄크래커(ECC) 설비들의 신규 가동으로 올해 가격 약세를 보일 가능성을 점친 바 있다.

박 부회장은 마지막으로 "내년까지 계획된 북미 ECC 신증설 설비 가동시기를 고려해도 미국에서 생산이 되고 있는 에탄크래커가 다른 지역에 줄 영향은 크지 않을 것"이라며 "적어도 올해까지는 시황이 크게 나빠지지 않을 것으로 본다"고 덧붙였다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

- LG화학, 매출 올해 27조원 · 2020년 36.4조원 목표

- 실적 박빙 LG화학 vs 롯데케미칼, 주가는 큰 차이…왜?

- LG화학, 인도 전기차 시장 공략…마힌드라와 협력

- LG전자-LG화학, 친환경분야 사회적경제기업 돕는다

- LG화학, '이브아르' 패키지 리뉴얼…"브랜드 이미지 강화"

- LG화학·삼성SDI·SK이노, 2017 글로벌 배터리 랭킹 약진 '눈길'

- SK이노베이션, 헝가리 배터리 공장 기공…5년간 8400억 투자

- 글로벌 EV 배터리 개발 브레이크…한국 배터리업계 '호재'

- 美 AES, 하와이 '태양광+ESS 프로젝트' 삼성SDI 배터리 채택

- 'EV배터리서 스판덱스까지' 화학업계, 인도시장 공략 '드라이브'

- [기자수첩] 전기차배터리 경쟁력, 안심하긴 이르다

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,674.33 ▲ 51.31(1.96)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스