![[사용기] 손목 부담 줄이고 흡입력 높였다…샤크, ‘클린센스’](https://cdnimage.ebn.co.kr/news/202404/news_1713908763_1620538_c.jpg)

- 텍스트 축소

- 확대

[디지털 금융코드①] 은행 '간편' 소비자 '불편'…모바일뱅킹 동상이몽

- 송고 2018.11.11 00:01 | 수정 2018.11.12 15:39

- 이윤형 기자 (ybro@ebn.co.kr)

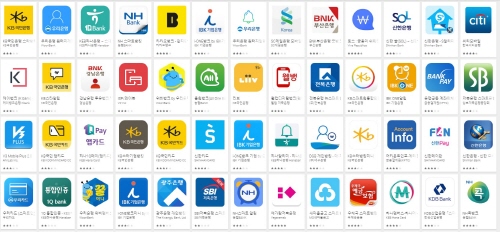

'간편화'라더니…은행 앱만 77개에 툭하면 오류까지 '불편' 투성이

고객 중심 디지털 확장? 고객 안중에 없는 경쟁에…신뢰도 '바닥'

은행들이 '혁신적 디지털 뱅크'를 외치며 경쟁적으로 신기술을 제공하고 있지만 정작 소비자들은 이를 느끼지 못하고 있다. ⓒ 연합

"4차 산업혁명 시대에 발맞춰 혁신적인 디지털 뱅크로 거듭나기 위해 우리는 고객들에게 'AI 상담 서비스'와 '생체인증 서비스' 등 신기술이 적용된 차별적 서비스를 제공하고 있습니다. 고객 정보 유출을 막아줄 튼튼한 보안 시스템과 사용자 편의를 위한 최적의 사용자 인터페이스(UI·User Interface)와 사용자 경험(UX·User Experience)을 제공합니다."

"인공지능 상담 서비스는 답답해서 못써요. 대기 시간이 있더라도 상담사 연결을 기다리죠. 생체인증 서비스는 은행 앱이 아니라 휴대폰 단말기가 지원하는 기능 아닌가요? 매번 '철통보안'이라는데 모바일 뱅킹으로 개인정보 유출됐다는 뉴스를 많이 봤어요. 업데이트만 했다하면 튕기기 일쑤라 정식 업데이트 후에 '안정화 개선' 업데이트를 기다린 게 한 두 번이 아닙니다."

디지털 모바일 뱅킹을 두고 말하는 생산자(은행)와 소비자의 일부 혹은 일반적인 생각이다. 생산자의 말은 대표적이라 하겠다. 공급자인 은행들은 하나같이 디지털뱅킹을 위한 서비스 고도화를 추진하고 있다지만, 소비자는 이를 잘 느끼지 못하고 있다는 얘기다.

실제 은행들은 해매다 '디지털 퍼스트와 디지털 원년(어떤 일이 처음 시작되는 해)'을 선포한다. 시무식에도, 종무식에도, 심지어는 분기별 업무계획을 발표 할 때, 창립 기념일에도 '이 포부'는 빠지지 않는다.

"미래를 위해 가장 역점을 둬야 하는 것은 디지털. 2018년은 디지털 영업의 원년이다. 빅 데이터 기반 마케팅과 새롭게 선보일 슈퍼 앱을 통해 누구나 쉽고 간편하게 금융을 경험할 수 있도록 노력하겠다."

"은행 안의 또 다른 은행인 '디지털뱅크'는 반드시 성공시켜야 하는 핵심전략이자 미래 성장 동력. '고객 중심적 철학'이 디지털 혁신의 중심이 된다. 기술의 진화는 예측할 수 없기에 고객이 원하는 핵심 금융 니즈가 무엇일지를 먼저 고민한다."

"금융의 디지털 전환은 생존을 위한 필수 과제. 인공지능과 사물인터넷 등 디지털 신기술을 결합해 금융상품 개발을 확대하고 업무 프로세스까지 디지털화해야 한다. 글로벌 영역까지 디지털 생태계를 확장하고 전사적으로 디지털 역량을 강화해야 한다."

"전통적 금융기관과 4차 산업혁명 기술을 보유한 핀테크 업체는 서로 경쟁과 협업을 통해 플랫폼 비즈니스로 나아가야 한다. 앞으로 고객은 대부분 플랫폼을 통해 소통하게 될 것이고, 금융회사도 휴머니티를 바탕으로 한 참여형 플랫폼으로 거듭나야 성공할 수 있을 것이다."

KB국민·신한·KEB하나·우리(위 순서와 무관) 국내 4대 은행 수장들의 2018년도 신년사 중 핵심 내용이다. 모두가 한 목소리로 디지털 고도화와 고객 편의를 위한 서비스 구축, 불편 없는 소통을 이루겠다고 거창하게 외쳤다. 하지만 한 해가 끝나가는 시점에도 정작 사용자들은 '피부에 와 닿지 않는다'고 말한다. 지난해에도 그랬다.

소비자들이 느끼는 대표적인 불만 중 하나는 '(은행은) 간편하다지만 (이용자는) 불편한' 앱 설치 요구다.

은행들은 모바일뱅킹 핵심 기술을 '간편화'라지만 간단히 사용하기에는 은행 앱이 너무 많다. ⓒ 구글플레이 스토어

최근 한 매체가 조사한 11개 주요 은행이 구글플레이 스토어와 애플 앱스토어에 등록·제공 중인 모바일뱅킹 앱은 총 77개였다. 고객이 한 은행의 모든 서비스를 이용하려면 평균 7개의 앱을 설치해야 하는 셈이다.

은행별로 살펴보면 △신한은행(17개) △우리은행(15개) △하나은행(13개) △국민은행(10개) 4대 시중은행은 여러 개의 앱을 설치해야 전체 서비스 이용이 가능했다. 4개 은행은 '통합앱'을 운영 중이다.

이에 소비자들은 앱 리뷰를 통해 "통합앱이 있는데도 모바일 결제나 알림 서비스 등을 사용하려면 기본 앱 외에 2~3개의 앱을 더 깔아야 한다"며 "기본적으로 앱 개수가 많다보니 어떤 앱이 어떤 서비스를 제공하는지 몰라서 깔았다가 지우는 경우도 적잖게 발생한다"고 불편한 반응을 보이고 있다.

시스템 점검 때마다 발생하는 '알 수 없는 오류(페이지 오류, 간편 인증 오류, 자동 종료 등)'도 소비자들의 피로도를 올린다.

은행들이 '서비스 환경을 위한 시스템 개선 작업'을 진행할 경우 소비자들은 '네트워크 오류로 인해 정상적인 데이터를 수신하지 못했습니다. 잠시 후 다시 시도해 주시기 바랍니다'와 같은 메시지를 어김없이 받는다.

하지만 오류 원인은 아무도 모른다. 이에 대한 단골 답변은 '원인을 파악 중이다'다. 그리고 기약 없는 복구 작업에 들어간다. 작업에 6시간이 걸리든 12시간이 걸리든 소비자는 마냥 기다릴 수밖에 없다.

특정 단말기와 충돌되는 문제도 있다. 이는 일부 휴대전화 단말기의 운영체제와 은행 앱의 UI/UX가 맞지 않아 발생하는 것으로 '화면 잘림' 현상 때문에 팝업창을 닫지 못하거나, 다음 작업 화면으로 넘어가지 못하는 경우다. 단순 터치 문제지만, 결론적으로는 모바일 뱅킹 서비스를 사용하지 못하는 결과를 가져온다.

이와 관련 한 소비자는 "가장 기본적인 사용자의 인터페이스도 못 맞추면서 고객 맞춤형 서비스를 어떻게 제공하겠다는 건지 모르겠다"며 "은행들이 말하는 빠르고 유연한 뱅킹, 고객의 편의성을 최우선 한다는 말은 좀처럼 와 닿지 않는다"고 지적했다.

이어 "물론 100% 오류 없는 환경을 구축하긴 어렵겠지만, 시스템 점검 때마다 오류가 발생하면 신뢰도는 떨어지기 마련"이라며 "간단한 오류가 이렇게 빈번한데 개인 정보나 보안에 대해 어떻게 안심할 수 있겠냐"고 꼬집었다.

이렇듯 은행과 소비자가 서로 다른 목소리를 내면서 은행들이 디지털 확대와 함께 내세우는 소비자 신뢰와 소통적 성장에 대한 우려도 제기된다.

금융권 한 관계자는 "은행들이 디지털 혁신을 내세우며 차별화 상품을 경쟁적으로 내놓으려 노력하고 있지만, 정작 누적되고 반복되는 소비자 불편 사항은 보지 못하고 있다"며 "거창한 비전이 아닌 눈앞에 놓인 고객 불만을 먼저 해결 할 때 '디지털 혁신'이라는 양적 성장도 가능할 것"이라고 말했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,670.46 ▲ 47.44(1.81)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스