![[오늘(25일) 날씨] 낮 최고 27도로 평년 웃돌아…이른 초여름 날씨](https://cdnimage.ebn.co.kr/news/news-p.v1.20240425.7f56f330576e41f2befd6161d0946365_T1.jpg)

- 텍스트 축소

- 확대

[최덕상 소장의 올댓보험&올댓GA] 치매보험 대첩!

- 송고 2018.11.23 16:23 | 수정 2018.11.26 10:11

- 관리자 (rhea5sun@ebn.co.kr)

치매보험, 문재인정부 국정화두 '치매국가책임제' 영향으로 부각된 상품

라이나서 시작돼 생명·손해보험사 경쟁 통해 상품 다양성 확대되는 단계

어느날 갑자기 지인의 이름이 떠오르지 않는다. 어젯밤에 무엇을 먹었는지 생각나지 않는다. 건망증이겠지 하지만 해가 갈수록 심해지는 이 현상을 놔둬도 될지 불안하다. 최근 현대인들이 가장 두려워하는 병은 암보다 치매라고 한다.

인지증(認知症)이라고도 불리는 치매는 뇌세포가 죽거나 활동이 떨어져 발생하는 병이다. 이 병에 걸리면 방금 전에 한 자신의 행동을 깜빡하는 것에서 시작해 논리적 판단이 점차 힘들어지고 현실 상황을 인식하지 못하게 된다. 초기 단계에 발견되어도 완치할 치료법이 없다고 알려져 많은 이들이 걸릴까 봐 두려워한다.

지난해 국내 65세 이상 노인 10명 중 1명은 치매 환자다(보건복지부 기준). 매일 새롭게 생기는 치매 환자의 수는 약 120명에 이른다. 이 숫자는 17년마다 두배씩 증가할 것으로 집계되고 있다. 2024년에는 100만명, 2041년에는 200만명을 넘어설 것이라는 예상이 나오면서 국가 보장에만 의존할 수 있는 상황도 아닌 것 같다.

그래서인지 올 하반기 보험업계에 느닷없이 치매보험 돌풍이 불기 시작했다. 한동안 히트 상품에 대한 갈증이 깊었던 보험업계였던 만큼 '대첩'이라 불릴 만큼 혈전이 벌어진 양상이다.

실버보험의 산실, 라이나생명에서 수년 전 시작한 치매보험 판매 열기가 흥국생명을 거쳐 DB생명에서 큰불이 붙고 NH농협생명을 거쳐 오렌지라이프도 가세한 양상이다. 지금도 물밑에선 더 많은 생보사들이 치매보험 출시 검토를 하고 있는 듯하다. 손보사마저 이 전쟁에 가세해 혼전을 펴고 있다.

치매보험은 문재인 정부의 '치매국가책임제'라는 국정화두 때문에 부각된 상품이다. 이렇게까지 보장해도 좋을까 하는 유혹적인 상품 급부로 지금 현재 성숙기에 돌입한 상태다. 특히 치매 보험이 업셀링(upselling: 높은 등급의 상품을 점차 구매) 상품으로 시장에 각인되면서 돌풍을 일으키는 모습이다.

치매는 한마디로 '인간성 상실'의 병이다. 치매환자의 고통에서 시작해 간병자의 고통, 가족해체와 인간성 상실이라는 심각한 사회문제로 이어지는 병이다. 필자의 할머니께서 치매에 걸려 어머니가 고생스런 간병을 하셨다. 할머니께선 본인이 누구인지, 자식이 누구인지 구분하지 못하셨다. 자기 자신을 알지 못하고 주변인을 구분하지 못하니 사회적 존재로서의 인간도 아니었다. 치매는 치료제가 없다. 조금이라도 나아지지 않는다. 진행을 약간 늦출 수 있는 약 이외에 치료제는 지구상에 없다. 식사하는 것을 포함해 대소변 장애, 낙상 문제가 있기 때문에 간병을 해보지 않은 사람은 치매환자 간병에 대한 어려움을 알 길이 없다.

현대사회에서는 요양병원에 가실 수밖에 없다. 하지만 비용이 많이 든다. 월 100만원이 들지 않을까 추산된다. 지난주 어느 보험사 경영진 두 사람과 저녁 식사를 했는데 이들 경영진도 가입하고 싶을 정도로 상품이 마음에 든다고 했다.

일단 치매보험은 보험소비자와 보험사에 가뭄에 단비같은 상품이다. 보험사의 상품리스크와 손익은 다음에 생각해볼 문제다. 이들 보험사 경영진과 필자는 '전기납 치매보험을 팔면 안 된다', '치매 상태·정도에 대한 진단의 이슈', '병원들의 모럴해저드'에 대한 이야기를 나눴다.

이 영역은 보험사들과 금융당국, 상품관계자의 소관으로 판단하면서, 지금은 오래간만에 생보 업계에 등장한 대히트 상품 탄생을 응원하고 싶다. 십년 전 ‘종합선물세트’라 불렸던 생보 통합보험 출시 이후에 만나는 인기상품 아닐까 생각한다.

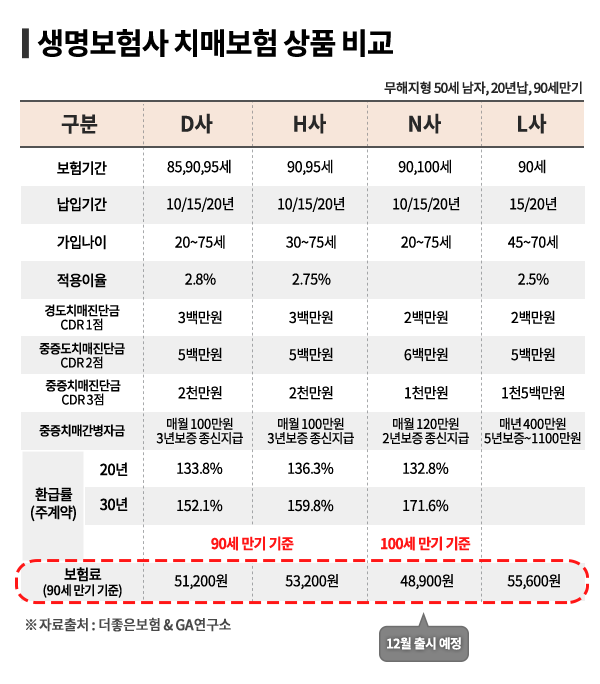

이런 상황에서 DB생명의 치매보험 판매 성장세가 두드러진다. 지난 9월17일 출시 첫달 신계약 월초 5억원에서 시작해 10월 15억원, 11월 22일 기준 벌써 11억원이다. 건당 5-6만원 상당의 보험을 판매해 10월 기준 흥국이 월 9억원 DB생명이 15억원을 판매한다는 것은 대단한 일이다. 흥국생명은 이 상품으로 건강보험 상품으로 상품포트폴리오늘 재편하려던 전략이 완전히 성공을 거둔 듯하다. DB생명은 독립법인대리점(GA)에서도 최상위권 회사로 등극했다.

라이나생명에서 부족한 듯 시작한 치매보험 시장이, 손해보험과 생명보험의 급부 지급 방식의 차이로 인한 경쟁을 벌이다 현재는 흥국과 DB생명 상품 전략 변경을 통한 전투로 치매보험 대첩의 불을 댕겼다.

손보는 간병비를 장기요양등급기준으로 지급한다. 인지기능은 좋지 않지만 건강해 거동이 불편하지 않으면 지급하지 않았던 것이다. 생보는 다른 전략을 썼다. 생보에서 CDR(임상치매척도) 기준을 도입해 몸이 건강해도 인지 기능이 떨어지면 지급하는 것으로 전환하면서 시장에 반향을 일으킨 모습이다.

흥국과 DB생명의 전투는 40세~70세이던 가입 연령을 계속 엎치락뒤치락 조정하여 현재는 20세에서 75세까지 확대됐다. 기존에는 진단 비 위주이던 상품을 간병 비 위주로 변경하여 상품성을 강화했다 또한 간병비 지급기간을 경쟁사 20년 확정이던 것을 DB생명이 종신으로 확대했고 흥국도 종신으로 또다시 변경했다. 결국 두 회사의 불꽃같은 경쟁으로 상품경쟁력이 대폭 좋아졌고 상품 주요 급부는 거의 유사해졌다. 소비자에겐 이점이 많아진 것이다.

현재는 성별에 따른 보험료 경쟁력, 환급률, 가입 연령, 만기 다양화 등 세부적인 고객의 선택폭 다양화로 경쟁의 초점이 변하고 있다. NH농협생명은 12월 치매보험을 출시 예정이다. 농협의 치매보험은 보장기간을 100세로 늘리고 월 100만원 주던 간병비를 2년간 집중 보장하되 120만원으로 늘려 앞선 두 회사와 차별화 포인트로 전쟁에 합류할 준비를 완료했다.

삼성생명같은 큰 회사는 출시 할 뜻이 없는 것 같고 후발주자들이 더욱 시장에 뛰어들어 내년 상반기까지는 활황세를 탈 것 같다. 온라인 텔레마케팅(TM)업체, 브리핑전문 기업까지 가세해 판매하고 있다. 즐거운 마음으로 치매보험 대첩을 관전해볼까 한다.[공동저자=김남희 EBN 금융증권부 기자]

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,675.75 ▲ 52.73(2.01)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스