![[슈퍼레이스]정의철 우승, 서한GP ‘무관의 恨’ 해소](https://cdnimage.ebn.co.kr/news/news-p.v1.20240420.1f36a437d7ef4026a828f447b7243bc2_T1.jpg)

- 텍스트 축소

- 확대

주요 업황·실적 추가 하향…"반도체 쇼크, 예상보다 아플 것"

- 송고 2019.01.22 06:00 | 수정 2019.01.22 08:07

- 손병문 기자 (moon@ebn.co.kr)

반도체, 작년 비금융 상장사 영업익 45% 차지…올해 가격 하락 지속 전망

중국 경제성장 둔화, 유가·원자재 가격 불안정, 글로벌 통상분쟁 이슈 여전

올해 국내 주요 산업의 업황 및 기업 실적이 지난해 예측치보다 더 하락할 것으로 전망됐다. 반도체 업종의 이익이 큰 폭 감소하고, 글로벌 경기 하강 위험도가 높아졌다는 이유에서다.

우리금융경영연구소는 22일 비금융 상장기업의 매출액 증가율을 기존 4.1%에서 2.3%로, 영업이익 증가율을 1.9%에서 -12.9%로 수정 발표했다.

특히 지난해 비금융 상장기업 영업이익의 45%를 차지했던 반도체 업종의 영업이익이 전년대비 38% 감소할 것으로 예측했다. 수요처의 투자 위축 등으로 공급과잉이 단기간 해소되기 어렵고 메모리반도체 가격 하락세가 올 하반기까지 지속될 것이란 관측이다.

지난해 삼성전자 반도체 부문과 SK하이닉스의 영업이익률은 50%를 상회했지만, 메모리반도체 가격 하락으로 올해 이익률은 30% 중반까지 하락할 가능성이 있는 것으로 예측됐다.

반도체를 제외한 상장기업 영업이익은 자동차·조선업의 수익성이 바닥을 치고 개선되며 소폭 개선될 전망이다. 수출 주력인 철강·화학 등의 소재 업종과 산업재는 수익성 하락이 우려된다.

우리금융경영연구소 김수진 수석연구원은 "유가 등 원자재 가격이 현재의 낮은 수준을 유지할 경우 향후 수익성 전망을 상향할 가능성도 있다"면서 "하지만 원자재 가격이 급격히 하락할 경우 원자재-중간재-산업재로 확산되면서 산업 경기가 위축될 위험도 상존한다"고 전했다.

◇삼성+하이닉스 영업익 전년比 38.7% 감소 전망

반도체 초과공급 상황이 올 하반기까지 지속돼 D램과 낸드플래시 모두 가격 하락세가 지속될 것으로 예상된다.

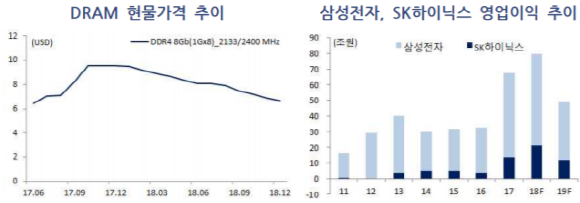

작년 4분기 이후 D램과 메모리반도체 가격이 하락세로 전환됐다. 2018년 평균 반도체 가격 보다 올해 D램 가격은 30%, 낸드플래시 가격은 45% 하락할 전망이다.

DRAM 현물가격 및 삼성전자·SK하이닉스 영업이익 추이

미-중 무역갈등에 따른 불확실성으로 반도체 수요 기업들의 신규 주문도 감소하는 추세다. 또한 글로벌 스마트폰 판매가 부진하고, 최근 2년간 반도체 슈퍼호황을 견인했던 주요 IT 기업들의 데이터센터 투자가 지연되면서 반도체 수요 회복이 당초 예상보다 둔화되는 분위기다.

성지영 우리금융경영연구소 책임연구원은 "올해 반도체 가격 하락 폭이 작년보다 확대될 것"이라며 "삼성전자와 SK하이닉스의 합산 영업이익은 전년대비 38.7% 감소한 49조원 수준"으로 추산했다.

삼성전자의 2018년 4분기 잠정 영업이익은 10.8조원으로 전년동기 대비 28.7% 감소, 전사 영업이익 중 반도체 부문 이익은 전분기의 절반 수준인 7.7조원으로 추정된다.

◇車·철강·조선 "차이나 리스크 지속"

국내 완성차 기업은 2012년 이후 장기간 하락해 온 영업이익률이 올해 상승세로 돌아설 전망이다. 현대·기아차는 신차 출시와 SUV 라인업 강화 등으로 국내와 미국 등에서 점유율이 상승하고, 올해 글로벌 출하량은 전년대비 1.9% 늘어날 것으로 우리금융경영연구소는 예측했다.

현대·기아차의 합산 영업이익률은 2011년 9.5%에서 2018년(추정) 2.5%까지 꾸준히 악화됐는데 올해는 3.4% 수준으로 개선될 전망이다. 주요 시장인 미국·중국의 신차 수요가 부진해 글로벌 자동차 산업은 구조적으로 어려운 상황이다.

철강 산업은 중국을 중심으로 글로벌 공급부담이 심화될 전망이다. 공급 증가로 주요 철강제품 가격이 하락, 열연 기준 롤마진(제품판매가- 원재료가)은 작년 초 대비 20% 감소했다.

![산업별 주요 변수 [자료=우리금융경영연구소]](https://cdnimage.ebn.co.kr/news/201901/news_1548054326_969599_main1.png)

산업별 주요 변수 [자료=우리금융경영연구소]

성지영 연구원은 "중국의 생산 증가로 한국 등 아시아 역내 시장의 공급과잉이 심화될 가능성이 높다"면서 "중국 내 생산량은 증가한 반면 수요가 부진하기 때문에 중국 철강기업들은 수출 판매에 주력할 것"으로 예상했다.

조선산업은 중국의 경제성장 둔화, 유가 및 원자재 가격 하락, 교역량 감소 등으로 글로벌 상선 발주량은 전년 수준을 유지할 전망이다.

국내 조선사의 2018년 상선 수주금액은 255억 달러로 전년(173억 달러) 대비 47.4% 증가했다. 올해는 주요 상선인 벌크선, 컨테이너선, 탱커 모두 선박 수요가 위축됨에 따라 선박 발주량은 크게 늘기 어려운 상황이다.

다만 중국의 LNG 소비 확대, 미국의 LNG 수출 강화 등으로 LNG선 수요는 양호해 LNG선 경쟁력이 높은 국내 조선사의 수주는 증가할 가능성이 있다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,591.86 ▼ 42.84(-1.63)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스