![[인터뷰] 고금리 고통이 낳은 새 출구 ‘대환대출’…두명의 ‘박 사무관’들이 해냈다](https://cdnimage.ebn.co.kr/news/news-p.v1.20240425.6d03c8a9abd34ad7981b90aa13207471_T1.jpg)

![[2보] “하이브리드 호조” 현대차, 1Q 매출 40.6조 ‘신기록’](https://cdnimage.ebn.co.kr/news/news-p.v1.20240425.b8bb606fd37e4108b527e0a9a1c90706_T1.jpg)

- 텍스트 축소

- 확대

"메모리반도체, 신용등급 전망 '안정적'…이익창출력은 줄 것"

- 송고 2019.01.25 06:00 | 수정 2019.01.24 18:05

- 이경은 기자 (veritas@ebn.co.kr)

한국신용평가 2019 산업전망…"설비투자 부담 상승"

올해 메모리 반도체 산업의 신용등급 전망은 '안정적'이지만 이익 창출력은 작년보다 감소할 것으로 예상됐다. ⓒ한국신용평가

올해 메모리 반도체 산업의 신용등급 전망은 '안정적'이지만 이익창출력은 작년보다 감소할 것으로 예상됐다.

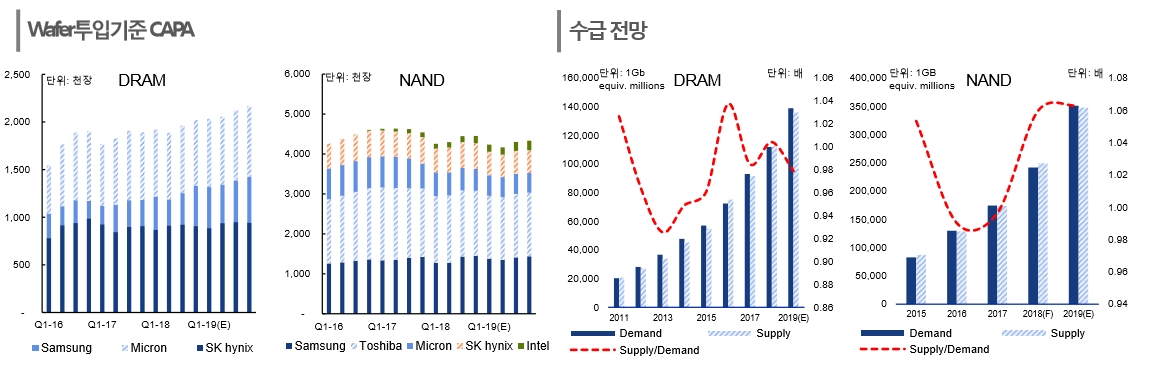

25일 업계에 따르면 한국신용평가는 2019 산업전망을 통해 메모리 반도체 산업의 신용등급 전망은 '안정적', 산업 전망은 '우호적'이라고 제시했다.

강교진 한국신용평가 선임애널리스트는 "메모리 반도체의 올해 산업 전망은 우호적"이라며 "수요 성장(Bit Growth)이 지속되고 판가 조정으로 금액 기준 시장 규모 성장이 둔화될 것으로 전망되지만, 유리한 수급환경과 과점화된 경쟁 구도를 감안하면 우수한 수준의 영업실적을 기록할 것"으로 내다봤다.

강 애널리스트는 "신용등급 전망은 '안정적'"이라면서도 "이익창출력은 전년 대비 감소할 것으로 전망되고 높아진 설비투자 부담으로 재무구조는 현 수준을 유지할 것"으로 예상했다.

메모리 반도체 공급업체의 증설은 기존 생산라인의 자연 감소분을 보완 내지 소폭 증가시키는 수준이 될 것이란 예상이다.

그러나 강 애널리스트는 "10나노대 공정 미세화가 둔화되고 기존 노광기술은 한계에 직면해 투자부담이 상승하고 있다"며 "올해 공급증가율은 D램 21%, 낸드 41%로 예상되며 과거 추세에서 크게벗어나지는 않을 것"으로 내다봤다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,628.62 ▼ 47.13(-1.76)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스