- 텍스트 축소

- 확대

정유업계, 실적 회복세…"불황 아니지만 호황기엔 못 미쳐"

- 송고 2019.03.27 06:00 | 수정 2019.03.27 07:59

- 최수진 기자 (csj890@ebn.co.kr)

높은 가동률·증설 등 구조적 부진…호황기 마진 회복하기 어려워

IMO 2020 및 화학·배터리 사업다각화로 새로운 이익 창출 기대

정유업계가 공급과잉·수요 약세 등 위기 속에서 환경규제 효과 및 포트폴리오 다각화를 위한 투자 가속화 영향으로 지난해보다 실적이 개선될 것으로 보인다.

한국신용평가는 지난 26일 '정유업계 구조적 변화요인과 향후 전망' 세미나를 통해 올해 상반기 실적 부진이 예상되지만, 올해 하반기부터 국제해사기구(IMO)의 황함량 규제 조치 효과가 나타날 것으로 보고 2020년 상반기까지 주요 정유사 신용등급을 검토할 예정이라고 밝혔다.

국내 주요 정유 4사는 지난해 4분기 유가 급락과 정제마진 약세로 합산 약 1조1000억원의 영업적자를 기록했다. 지난 2016년~2017년 사상 최고 실적을 기록했지만, 지난해 연간 영업이익은 2015년 수준으로 하락한 것이다.

지난해 정유사들이 2015년과 비슷한 이익을 거둬들였지만, 구조적으로는 2015년과 차이점을 보이고 있다.

유가 하락이 지속됐지만 싱가포르 복합정제마진이 배럴당 7.8달러에 달하는 등 정제마진이 큰 폭으로 상승했던 2015년과 달리 올해 유가는 배럴당 60~70달러 수준을 유지하고 있는 반면 정제마진은 여전히 손익분기점 수준에 그쳐 구조적으로 차이를 보이고 있다.

국제유가는 석유수출국기구(OPEC) 및 비OPEC의 감산 정책이 이어지겠지만 미국의 셰일오일 생산 증가로 유가의 추가적인 상승이 제한적일 것이라는 분석이다.

반면 미국 서부텍사스산원유(WTI)의 상대적인 가격 약세로 미국 정제설비의 가동률이 높은 수준을 유지하면서 휘발유 정제마진은 약세가 거듭되고 있다.

홍석준 한신평 연구위원은 "최근 미국 정제설비 화재, 정기보수 등으로 휘발유 마진이 7달러수준까지 회복됐지만, 미국 시장 공급 확대, 글로벌 정제설비 증설 부담 등 구조적 부진 요인으로 2017년~2018년 상반기 수준의 마진을 회복하기 어려울 것"이라고 내다봤다.

홍석준 한신평 연구위원이 '정유업계 구조적 변화요인과 향후 전망'에 대해 발표하고 있다. ⓒEBN

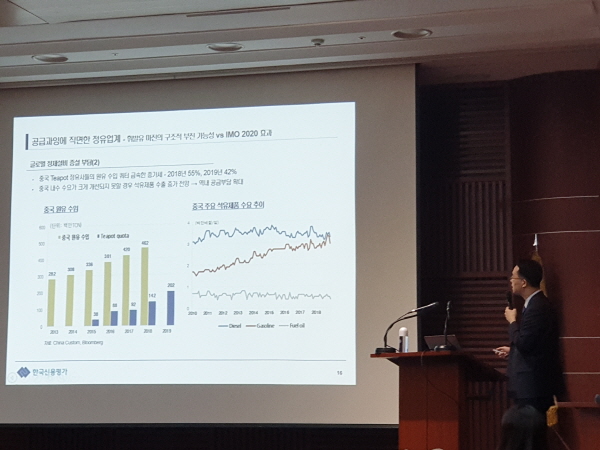

다만 IMO 2020 규제 시행은 정유업계 기회로 작용할 전망이다. 국제해사기구는 선박 배기가스의 황산화물(SOx) 함유량 상한선을 3.5%에서 0.5%로 대폭 강화했다.

IMO 2020 규제가 시행되면 선사들은 LNG 추진선을 도입하거나 스크러버 설치 또는 저유황유를 사용해야한다. 업계에서는 저유황유를 사용할 가능성을 높게 보고 있다.

IMO 2020 규제 시행 초기 경유 수요가 증가하고 이에 따른 경유 마진도 개선될 것으로 보인다. 내년부터 규제가 시행됨에 따라 올해 하반기부터 경유 생산 비중 및 고도화율이 높은 국내 정유사의 수혜가 점쳐진다.

장기적으로 정유 사업 성장은 둔화될 것으로 예상됨에 따라 정유사들은 새로운 사업 분야에 대규모 신규 투자를 진행하고 있다.

지난해 GS칼텍스, 현대오일뱅크는 올레핀 사업 투자를 발표했고, 에쓰오일도 5조원 규모의 올레핀 설비 투자를 검토하고 있다.

이미 화학 자회사인 SK종합화학을 보유하고 있는 SK이노베이션은 배터리 사업에 막대한 투자를 진행하고 있다.

정유사는 나프타 이외에 정유공장 부산물인 탈황중질유, 부생가스, LPG 등 다양한 원료 투입이 가능하기 때문에 화학사의 NCC 설비 대비 원가경쟁력 우위를 확보가 가능할 전망이다.

미국, 유럽 등 선진국의 낮은 성장률에도 불구하고 중국, 동남아, 인도 등 아시아 지역이 글로벌 화학제품에 대한 수요 성장을 견인하고 있다. 인당 플라스틱 소비량은 소득 수준에 비례하는데 중국과 인도는 여전히 플라스틱 소비량이 낮은 수준이다.

다만, 정유사들이 올레핀 신규 설비를 지속 투자함에 따라 공급과잉도 우려된다. 석유화학사들도 NCC/ECC 설비를 증설하고 있는 상황에서 정유사까지 에틸렌 생산에 나서 수급 불확실성이 커질 수 있다는 것이다.

홍 연구위원은 "올해는 전년 대비 정유부문의 정제마진이 다소 하락할 수 있지만, 유가 상승에 따른 재고시차 효과, 화학부문 이익 증가 등을 통해 전년 대비 소폭 개선될 것"이라며 "IMO 2020 효과에 기반한 정제마진 개선을 바탕으로 전년 대비 이익 확대가 예상되지만 2017년 호황기 수준의 실적 회복은 어려울 것"이라고 말했다.

©(주) EBN 무단전재 및 재배포 금지

관련기사

전체 댓글 0

베스트 클릭

이슈종합

오피니언

시황

코스피

코스닥

환율

KOSPI 2,591.86 ▼ 42.84(-1.63)

코인시세

인사/부고/동정

서울미디어홀딩스

패밀리미디어 실시간 뉴스