정부 대출규제에도 생명보험사, 주담대 늘었다…왜?

- 송고 2020.04.08 08:30

- 수정 2020.04.08 08:34

- 신진주 기자 (newpearl@ebn.co.kr)

- 가

- 가

삼성·한화 등 부동산담보대출 증가…"여력 있는 편"

저금리 등 운용자산 수익 내기 어려워진 환경 영향

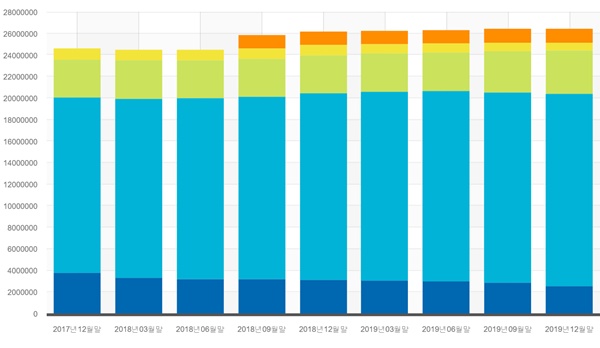

부동산 담보대출금 누적 세로 막대 그래프. (막대 아래부터 위 순서 교보·삼성·한화·흥국·푸본현대생명)ⓒ금융통계정보시스템

정부의 부동산 규제에도 일부 보험사가 오히려 주택담보대출(주담대) 비중을 늘린 것으로 나타났다. 저금리 장기화로 장기 채권에 편중된 자산운용 리스크를 줄이기 위해 일부 자금을 주담대로 활용하는 전략을 구사한 것으로 분석된다.

8일 금감원 금융통계정보시스템에 따르면 지난해 말 부동산담보대출 잔액기준 상위 5개(삼성·한화·교보·푸본현대·흥국 등) 생명보험사의 주담대 잔액은 총 26조3728억원으로 전년도 대비 2310억원(0.87%) 늘었다. 같은 기간 전체 가계대출채권 잔액(64조5424억원)이 제자리걸음(전년비 -0.08%)한 것과 비교하면 유의미한 수치다.

5개사 중 2개사(교보생명, 흥국생명)만 부동산담보대출을 줄였다. 지난해 12월 기준 교보생명 부동산담보대출 금액은 2조5173억원으로 전년 동기대비 22.2% 감소했다. 흥국생명도 작년 말 7756억원을 기록해 전년보다 -19.9%나 줄었다.

업계에선 이들 업체와 같은 감소세가 당연하다고 바라봤다. 앞서 당국은 부동산 규제를 강화하기 위해 2018년 10월부터 보험사를 포함한 2금융권 역시 총부채원리금상환비율(DSR) 규제 대상에 포함시켰다.

이에 따라서 수요층이 줄어들며 보험사의 주담대 규모가 작아지는 것이 자연스럽다는 설명이다.

그러나 갈수록 운용자산 수익을 내기 어려워지는 환경 속에 일부 보험사들이 대출을 비중 있게 가자는 판단을 내리면서 오히려 증가한 곳도 나타났다.

삼성생명의 경우 꾸준히 부동산담보대출을 늘려왔다. 삼성생명의 부동산담보대출 금액은 지난해 12월 기준 17조8087억원을 기록했다. 지난해 같은 기간(17조3505억원) 대비 2.64%(4582억원) 증가했다.

삼성생명의 가계대출채권 중 주담대 비중도 지난 2017년 47.7%에서 2018년 48.1%, 작년 48.9%로 점차 커지는 중이다.

삼성생명 관계자는 "지난해 말 투자수요 부분에 감소가 있어 약관대출을 줄며 상대적으로 주담대 대출 비중이 증가한 것"이라며 "주담대 영업을 강화한 것은 아니다"고 말했다.

한화생명의 주담대 잔액, 비중도 모두 증가하고 있다. 지난 2017년 말 3조4958억원이던 한화생명 부동산담보대출 잔액은 작년 말 4조276억원을 기록했다. 가계대출 내 주담대 비중도 같은 기간 28.7%에서 30.0%까지 늘었다.

한화생명 측도 회사의 전략이기 보단 자사 고객의 상황이 일부 반영된 것이라고 전했다.

푸본현대생명의 경우 가계대출채권 중 주담대 비중을 가장 높은 회사다. 푸본현대생명의 작년 말 부동산담보대출 잔액은 1조2434억원로 전년 동기대비 1.73%나 증가했다. 가계대출 내 주담대 비중도 2018년 63.4%에서 2019년 68.7%로 확대됐다.

업계에선 저금리 기조가 장기화되면서 장기 채권 중심 운용 외에 수익성을 높일 수 있는 고민을 한 결과라고 평가했다. 대출을 크게 확대할 순 없지만 적정 수준을 유지하며 포트폴리오 다각화에 힘쓸 수 밖에 없는 환경이라는 설명이다.

한 보험업계 관계자는 "안정적인 포트폴리오 전략을 가져가는 것이 보험사의 숙제"라며 "장기적인 채권을 저금리로 한 회사라면 다른 운용부분에서 플러스 해야한다. 이 때 대출, 부동산 자산을 늘릴 여력이 있다면 이 부분을 집중하는 것이 맞다"고 했다.

또 다른 업계 관계자는 "경기가 침체되면 보험사들은 약관대출이나 부동산담보대출처럼 담보가 확실한, 안정적인 대출 상품을 선호하는 경향이 나타난다"며 "2금융권은 은행의 주담대 규제 수준까지 점진적으로 적용되기 때문에 아직 여력이 있는 편"이라고 전했다.

다만 그는 "과거보다 보험사가 주담대를 확대할 수 있는 환경이 줄어든 건 사실"이라며 "전반적인 상황을 고려할 때 주담대를 공격적으로 확대하지 않을 것으로 본다"고 덧붙였다.

©(주) EBN 무단전재 및 재배포 금지