생보사, 금리확정형 보험계약대출금리 0.31%p~0.60%p 내린다

- 송고 2020.06.03 12:24

- 수정 2020.06.03 12:24

- EBN 강승혁 기자 (kang0623@ebn.co.kr)

- 가

- 가

금감원, 생보사에 대출금리 산정요소 개선 필요성 설명

보험계약대출 이용자 연간 이자절감액 약 589억원 수준

생보사 보험계약대출금리 조정계획ⓒ금융감독원

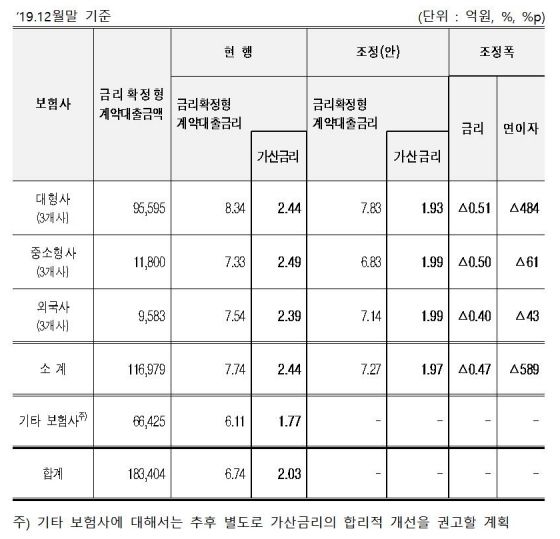

생명보험사의 금리확정형 보험계약대출 금리가 0.31%p~0.60%p 인하된다. 이에 따른 보험계약대출 이용자의 연간 이자절감액은 약 589억원 수준으로 추정된다.

금융감독원은 3일 생보사들이 보험계약대출금리 산정체계의 개선 필요성에 공감하는 한편 최근의 코로나 감염확대로 고통 받는 서민경제를 지원하고자 대출금리 인하를 적극 추진해 위기극복에 동참하기로 했다며 이같이 밝혔다.

보험계약대출금리는 '기준금리 + 가산금리'로 산정된다. 기준금리는 보험계약대출이 발생한 보험계약에 지급되는 이자율이며 가산금리는 △업무원가 △유동성프리미엄 △목표마진 등으로 구성된다. 생보사의 2019년말 보험계약대출 잔액은 총 47조원이고, 금리확정형계약 대출은 18.3조원, 금리연동형계약 대출은 28.7조원이다. 보험계약대출 평균금리는 금리확정형계약 대출 6.74%, 금리연동형계약 대출 4.30%이며 이 중 가산금리는 금리확정형계약 2.03%, 금리연동형계약 1.50%로 나타났다.

금감원은 지난해 유인부합적 종합검사 시 소비자보호 테마 중 하나로 보험계약대출금리 산정업무를 점검해 대출금리 산정요소의 개선 필요사항을 발견하고, 추가적으로 전 생보사 서면점검을 통해 동 사항이 다수 생보사에 공통적으로 발생하고 있음을 확인했다. 금감원은 생보사에 보험계약대출금리 산정체계의 개선 필요성을 설명했다.

이에 따라 생보사는 보험계약대출 가산금리 산정요소 중 보험계약대출과 관련성이 적고 산정근거가 불명확한 금리변동위험을 제거하고, 예비유동성 기회비용이 과대 추정되지 않도록 조정한다.

금리확정형 보험계약대출에 한해 부과하고 있는 금리변동위험은 가산금리에서 제외된다. 금리변동위험은 보험사 자산운용에서 기본적으로 발생하는 것이므로 보험계약대출 이용자에게 부담시키는 근거가 명확하지 않으며, RBC비율 산출 시 보험계약대출이 금리리스크 측정대상에서 제외되고 회계적 비용으로 측정되지 않아 산정근거가 불명확하다는 지적을 반영했다.

보험사가 보험계약대출 신청에 응하기 위해 상시적으로 보유해야하는 대기성 자금(예비유동성)에 대한 투자기회 상실비용(기회비용) 추정 시 대기성 자금규모가 과대 추정되지 않도록 개선된다.

2019년 종합검사대상 2개 생보사는 대출금리 산청체계를 개선해 이달 1일부터 시행했고, 그 외 회사는 올해 하반기 중 시행할 예정이다.

금감원 관계자는 "보험계약대출금리 인하는 신규대출과 기존대출에 동일하게 적용되고 계약대출 이용자가 별도로 신청할 필요는 없다"고 설명했다.

©(주) EBN 무단전재 및 재배포 금지