기업들이 바라보는 9월 체감 경기지수가 상승세를 탔다는 분석이다. 다만 코로나 리스크 지속과 원자재·물류비 상승 국면에 대비해야 한다는 지적이다.

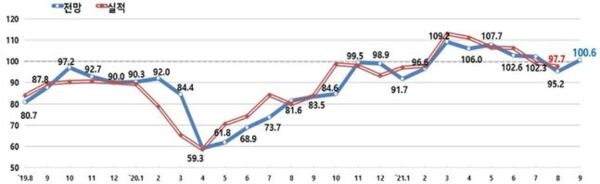

24일 한국경제연구원이 매출액 기준 600대 기업을 대상으로 실시한 기업경기실사지수(BSI·Business Survey Index) 조사 결과 9월 종합경기 BSI 전망치는 전월(95.2)대비 5.4p 상승한 100.6을 기록했다.

기업심리는 지난 7월 기준치 100 이하로 악화됐으나 1개월 만에 100선을 살짝 회복한 양상이다.

BSI가 기준치 100보다 높으면 긍정적 경기 전망, 100보다 낮으면 부정적 경기 전망을 의미한다. BSI 전망치는 지난 4월 106, 5월 107.7, 6월 102.6, 7월 102.3, 8월 95.2를 나타낸 바 있다.

한경연은 "코로나 델타변이발 4차 대유행 등 경기 불확실성 확대에 따라 기업심리 회복 강도는 아직 8월 이전 수치에 도달하지 못한 수준"이라고 분석했다.

8월 종합경기 실적치(97.7)는 코로나 재확산에 따른 판매 부진과 휴가철 조업일 감소 영향으로 기준선 100을 하회했다.

9월 업종별 전망치는 제조업이 101.5, 비제조업이 99.4를 나타냈다. 산업별로는 금속·금속가공 제품(118.8)이 가장 뚜렷한 호조세를 보였다. 최근 중국 정부의 자국 철강제품 수출 제한 정책이 철강 공급 축소로 이어지면서 국내 철강업체의 가격 협상력이 높아졌기 때문.

중국 정부는 수출 부가가치세 환급 적용 대상에서 1차로 지난 5월 146개 품목에 이어 2차로 8월에 23개 품목 등 총 169개에 대한 환급을 철폐했다.

반면 대면 서비스 위주 여가·숙박 및 외식(87.5) 산업은 지난 7월 코로나 4차 대유행 발발 이후 신규 확진자가 1개월 넘게 1000명대 이상을 유지하면서 전월(85.7)에 이어 악화 전망이 지속됐다.

부문별 9월 전망치는 ▲내수 100.9 ▲수출 100.9 ▲투자 100.0 ▲고용 102.8 ▲자금사정 100.9 ▲채산성 98.0 ▲재고 99.74 등이다. 채산성과 투자를 제외한 5개 부문에서 확대·개선 전망을 보였다.

한경연은 “채산성의 경우 코로나발 수요 감소로 인한 매출 부진에 해상운임비 상승, 9월 추석 휴무로 인한 고정비 부담 증가 등 비용적 요인이 겹치면서 지난 6월부터 4개월 연속 악화 전망이 지속되는 추세”라고 진단했다.

또한 수출(100.9)은 8월 중 원·달러 환율 급등으로 인한 가격 경쟁력 증대에도 불구하고, 델타 변이 바이러스 확산에 따른 수요 위축과 해상운임비 상승세 지속으로 기준선을 소폭 상회하는데 그쳤다.

추광호 한경연 경제정책실장은 “세계적인 코로나 재확산이 장기화 조짐을 보이면서 올해 3분기 경기회복에 제동이 걸릴 가능성이 크다”면서 “정부 차원에서 백신 접종 속도전을 통해 내수경기 안정화에 힘쓰는 한편 해상운임 등 수출기업의 물류비용 부담을 경감하는 노력이 필요한 시점”이라고 강조했다.