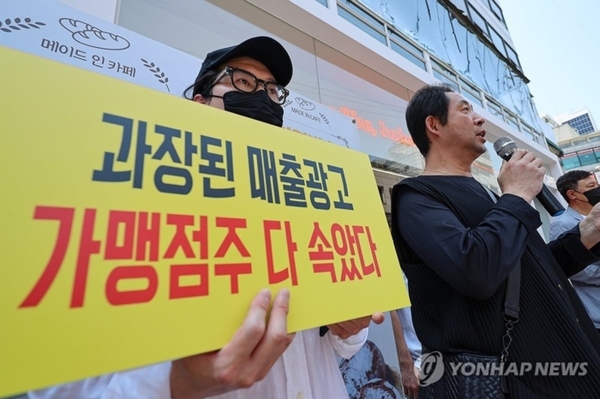

코스피 입성 앞두고 볼카츠 가맹점주과 갈등 불거져

“시가총액 확정 전…결정은 기관투자자가 내릴 것”

IPO 단기 매매로 급등락 심화…투자성향 달라져야

백종원의 더본코리아가 코스피 입성을 앞두고 가맹점주들과의 갈등이 불거지며 기업공개(IPO) 과정에서 잡음이 발생하고 있다.

증권업계는 시장에서 평가받은 공모가격과 상장 이후 기업의 문제 발생과 주가 하락을 상장 주관사의 책임으로 돌리는 인식에 대한 개선이 필요하다고 입을 모은다.

16일 금융투자업계에 따르면 더본코리아와 ‘연돈볼카츠’ 일부 가맹점주 간의 갈등이 공모가 고평가 논란으로 번지고 있다.

일부 가맹점주와 상장에 부정적 입장을 보이는 여론은 문어발식 사업 확장으로 가파른 외형 성장세를 보였지만 영업이익은 역성장하면서 내실 다지기에 실패했다고 평가한다.

국내 주식시장에서 프랜차이즈 기업의 IPO 성공 사례가 없는 상황에서 가맹점들과의 갈등은 투심에 부정적 요소다.

문제는 상장주관을 맡은 NH투자증권까지 논란 확산 조짐이 나오고 있다는 점이다. 증권업계는 상장에 대한 구조적 문제가 다시 노출됐다는 이야기가 나온다.

상장 업무와 관련해 주관사들의 입장은 명확하다.

다양한 밸류업 평가 방식을 바탕으로 발행사와 협의를 통해 적정 기업가치 밴드를 설정하고 최종 공모가는 기관들의 수요예측을 통해 최종 결정하는 절차를 밟는다.

특히 기관들의 수요예측을 통해 밴드 하단 보다도 현저히 낮은 밸류를 적어 낼 경우 상장을 철회하는 등 시장의 평가를 최우선적으로 반영한다는 것이 증권업계 입장이다.

그러나 상장 이후 갑작스런 시장 침체, 고객사 대거 이탈 또는 기업의 사업계획 변경 등에 따른 주가 급락까지 주관사의 역량으로 평가되면서 IPO시장을 둘러싼 논란이 반복된다.

실제 지난달 이노그리드의 기관 수요예측 중 상장예비심사 승인이 취소되는 초유의 사태 역시 상장 예정 회사의 정보공개 범위 논란과 더불어 조사 권한이 없는 주관사의 한계가 다시 한번 노출된 사례로 꼽힌다.

더본코리아의 상장 주관사 NH투자증권 역시 지난해 파두 상장 논란의 중심에 선 바 있다.

지난해 8월 상장 당시 1조원이 넘는 몸값으로 평가받으며 코스닥시장에 입성했으나 이후 급감한 실적을 공시해 논란이 일었다.

현재도 당국은 파두 상장 관련 주관사인 NH투자증권, 한국투자증권과 한국거래소에 이어 SK하이닉스까지 조사를 이어가고 있다.

더본코리아 상장을 막는 여론 역시 파두 사례를 들추며 흠집을 내고 있다.

아직 더본코리아가 공모가 산정을 위한 피어 그룹(Peer group)으로 어떤 기업을 선정했는지 정확히 공개되지는 않았다. 다만 작년 말 당기순이익(209억원)을 기준으로 시가총액 3500억~4000억원에 도달하려면 주가수익비율(PER)을 약 16~20배 적용해야 한다.

이는 동종 업계 상장사인 교촌에프앤비의 지난해 당기순이익(143억원) 기준 전일 시총(2513억원)으로 계산한 PER 17.6배와 비슷한 수준이라고 볼 수 있다.

반면 교촌에프앤비의 경우 올해 1분기 호실적으로 인해 4월까지만 해도 8000원대였던 주가가 5~6월 들어 크게 오른 상태로 이와 비교하는 것은 합리적이지 않다는 지적도 나온다.

이와 관련해 주관사 NH투자증권 관계자는 “아직 상장 예비 심사 중인 사안으로 최종 공모가격이 결정되지 않은 상황에서 고평가 논란을 미리 예단하기는 어렵다”고 설명했다.

이어 “현재 상황에서 가맹점과의 갈등이 예비 심사에 어떤 영향을 끼칠지는 알 수 없으나 희망 밴드 가격에 따른 최종 공모가는 기관 투자자가 결정할 것”이라며 “공모가는 기관 투자자들이 수요예측에 참여해 결정하는 것이며 기관이 더본코리아의 성장성을 낮게 본다면 밴드 가격 하단으로 결정될 것”이라고 말했다.

가맹점과의 갈등으로 인한 매출 하락은 예측할 수 있을 것으로 봤다.

다만 볼카츠 점주들과의 논란이 더본코리아의 전체 상황이라고 할 수 없는 만큼 공모가 산정에 매출이 일정 부분 영향은 있겠지만 현 상황에서 고평가를 우려하는 것은 이르다는 점도 언급했다.

한편 일각에서는 단기 차익 실현을 노리는 개인 투자자들의 공모주 투자 성향이 달라지지 않는 한 어떤 주식도 ‘고평가 논란’에서 자유롭지 못할 것이라는 목소리도 나온다.

증권업계 한 관계자는 “본래 공모주 청약 자체가 기관 투자자를 위한 시장이었지만 개인투자자가 많은 국내 증시 특성상 이를 개인에게 열어 주다 보니 투기성 단기매매가 심해졌다”며 “대다수의 개인투자자가 공모주를 당일 또는 다음날에 매매해서 시세차익을 남기다 보니 단기적으로 급등락이 심할 수밖에 없다”고 지적했다.

이어 “국내 IPO 시장에서 제대로 된 기업 가치를 평가받고 고평가 논란에서 벗어나기 위해서는 당국과 주관사의 역할도 중요하겠지만 단기매매로만 접근하려는 투자자들의 투자 성향도 달라질 필요가 있다”고 강조했다.