![롯데건설 사옥 전경.[출처=연합]](https://cdn.ebn.co.kr/news/photo/202510/1681789_699270_5727.jpg)

부동산 침체가 길어지는 상황에서도 롯데건설이 재무 안정화를 위한 관리의 고삐를 늦추지 않고 있다. PF 리스크를 줄이기 위한 본PF 전환과 차입 구조 개선, 유동화펀드 조성 등 선제적 대응이 단기 유동성 부담을 완화시키며 내부 자금 운용의 효율성도 높이고 있다. 고금리·분양 부진이라는 이중 압박 속에서도 외형보다 내실에 방점을 찍은 전략이 서서히 효과를 내는 모습이다. 시장에서는 롯데건설이 불확실성 방어 단계를 지나 안정적 체질 전환의 흐름을 굳혀가고 있다는 평가가 나온다.

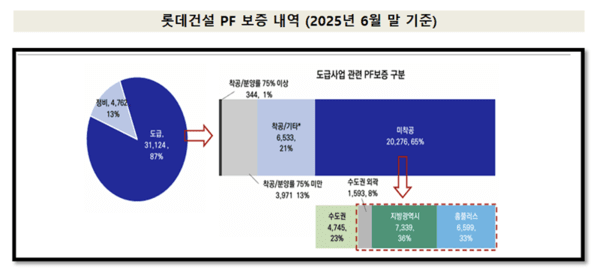

13일 금융감독원 전자공시에 따르면 롯데건설의 2025년 6월 말 기준 PF보증 규모는 3조6000억원 수준이다. 도급사업이 3조1000억원, 정비사업이 5000억원을 차지하며 미착공 현장은 2조원(전체의 65%)에 달한다. 미착공 비중이 여전히 높지만 본PF 전환과 2조7000억원 규모의 유동화펀드 운용이 병행되면서 실제 리스크 노출은 점차 줄고 있다. 특히 수도권 외곽과 지방광역시 주요 프로젝트들이 순차적으로 착공에 들어서며 잠재 위험이 가시화되지 않고 관리 가능한 범위 내에서 정리되고 있다는 분석이다.

롯데건설은 2022년 하반기 이후 본PF 전환을 확대하며 사업별 리스크를 사전에 분리하고 보증 잔액을 점진적으로 축소해 왔다. 이 결과 1년 내 만기 도래 예정인 PF 유동화증권은 약 1조4000억원(전체의 40%) 규모지만 회사 내부적으로 상당 부분 상환 계획이 마련된 상태다. 단기 차입 구조를 완화하면서 외부 금융시장 변동에 대한 완충 효과도 확보한 셈이다.

재무지표 역시 개선 흐름을 보인다. 2025년 6월 말 기준 연결 총차입금은 2조3974억원, 순차입금은 1조8716억원으로 나타났다. 부채비율은 197.8%, 차입금의존도는 28.2%로 전년 대비 완화됐다. 현금 및 금융상품은 5258억원으로 여전히 적지 않은 부담이 남지만 단기 만기 채무의 상당 부분이 이미 차환 또는 상환 계획에 포함돼 있어 유동성 위험은 크지 않은 수준이다.

롯데건설은 부족한 유동성을 자산 매각과 분양 대금 유입으로 안정화시키고 있다. 자체 보유 부동산과 비주력 사업 자산의 매각이 순차적으로 진행 중이며 정비사업 분양대금 유입이 시작되면서 현금흐름이 점진적으로 개선되고 있다. 특히 수도권을 중심으로 신규 착공이 이어지고 도급사업이 확대되면서 하반기 실적 개선의 발판이 마련되고 있다. 물론 지방 일부 현장의 분양률은 50~60%에 머물고 있으나 시장 전체의 회복세와 맞물려 점차 개선될 가능성이 높다는 전망이 나온다.

다만 더딘 수익성 회복 속도는 분명 우려되는 부분이다. 업계는 자산 매각 및 분양 흥행에 따른 성과가 롯데건설의 하반기 수익성 지표를 반등시킬 핵심 요인으로 평가하고 있다. 롯데건설은 올해 상반기 높은 원가 부담 탓으로 인해 영업이익률이 1.1%로, 지난해 2.2%에서 절반 수준으로 떨어졌다.

이런 가운데 그룹 내부 자금 순환 구조 또한 이전보다 개선됐다. 그룹의 지원을 기대할 수 있는 여지가 생겼단 의미다. 롯데지주가 배당수입을 기반으로 한 단기 유동성 버퍼를 확보했고, 롯데물산은 비핵심 부동산 매각과 호텔자산 구조조정을 통해 현금유입 여력을 늘렸다. 이에 따라 그룹 차원의 지원이 전면적이지는 않더라도, 필요 시 단기 자금 순환을 통한 유동성 보완은 가능한 수준으로 평가된다.

결국 시장의 시선은 롯데건설이 단기 리스크 완화에서 얼마나 빠르게 체질 개선으로 이어가느냐에 쏠린다. PF 리스크 축소, 차입 구조 개선, 비용 효율화가 맞물리며 안정적 수익 기반을 복원할 수 있다면 재무 체질은 한층 견고해질 것으로 예상된다.

한국기업평가 관계자는 "단기 유동성 부담은 축소되고 있으며, PF보증 리스크의 현실화 가능성은 제한적"이라며 "PF 리스크 관리가 신용도 안정에 기여하고 있다"고 말했다. 이어 "리스크 관리 단계는 이미 안정화 국면에 진입했으며 하반기 실적 회복세가 본격화될 경우 신용 안정성 역시 강화될 것"이라고 말했다.