![[EBN 자료 사진]](https://cdn.ebn.co.kr/news/photo/202412/1647316_659402_163.jpg)

펫보험, 골프보험 등 이른바 미니보험(소액단기보험)이 활성화되고 있는 가운데 보험 학계에서는 전 지구적 기후변화를 고려해 기후보험을 강조하고 있다.

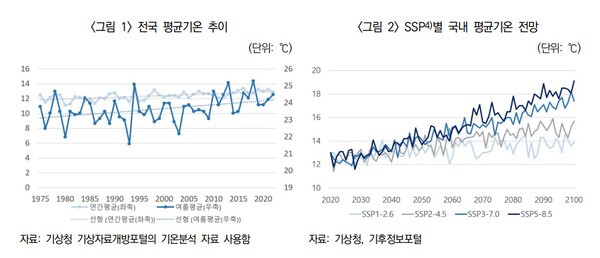

31일 보험연구원에 따르면 국내외적으로 평균기온이 상승하고 있으며 향후 기온 상승이 지속될 것이라는 전망이 우세하고 있어 기후변화와 관련된 보험 상품의 필요성이 증가하고 있다.

기상청 관측 기준 2010년 이후 국내 평균기온은 12.8℃로, 2100년까지 시나리오별로 최소 13.9℃, 최대 19.1℃까지 상승할 것으로 전망하고 있다.

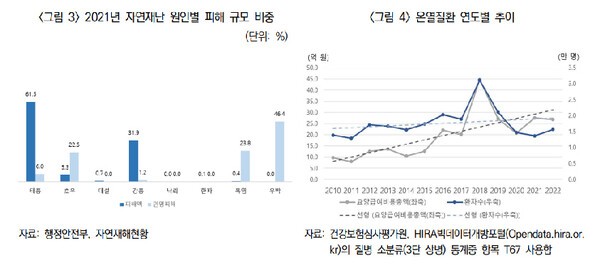

기후변화로 인한 대표적인 부정적 영향은 무엇보다 자연재해로 빈도수 및 피해액이 늘어나게 된다는 점이다. 자연재해 원인에 따라 피해 대상이 다른데, 특히 기후변화에 따른 농축산물 피해, 온열질환 환자 증가 등 피해 규모 및 대상이 증가하고 있는 것으로 보인다.

2022년 이상기후보고서에 따르면 폭염, 집중호우, 가뭄, 태풍 등 이상기후에 따른 피해가 발생했는데 그 피해는 지급보험금 기준 농작물재해보험 및 가축재해보험의 경우 약 20년 전에 비해 각각 397배 및 37배 크게 확대됐다는 지적이다.

2010~2022년간 온열질환 환자 수 및 요양급여비용 총액의 평균 연간 증가율은 각각 4% 및 17%로 늘어나기도 했다.

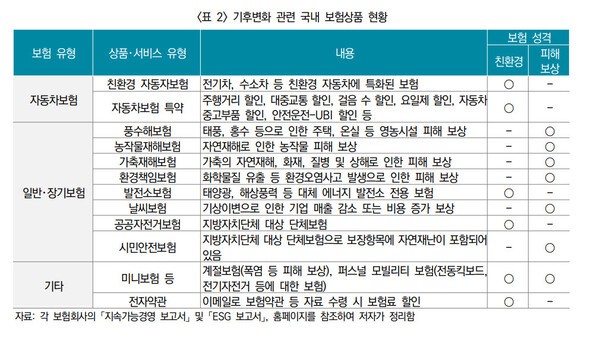

보험연구원은 기후변화와 관련된 국내 보험 상품의 경우 탄소 감축을 유도할 수 있는 친환경 상품은 주로 자동차보험에 집중되어 있으며, 자연재해에 대응할 수 있는 상품은 주로 농작물 및 가축, 양식물 등을 대상으로 한 정책보험에 포함된다고 진단했다.

우선 탄소 감축 유인 기능을 하는 보험 상품의 경우 친환경 자동차보험, 주행거리 할인 특약, 중고부품 재활용 할인 특약, 대중교통 할인 특약 등으로 주로 자동차보험에 집중되어 있으며 일반보험의 경우 대체 에너지 발전소 또는 공공 자전거보험 등이 있다.

자연재해 대응 상품으로는 풍수해보험, 농작물재해보험, 양식수산물재해보험 등이 있으며 지자체의 시민안전보험도 자연재해에 대한 보상을 포함하고 있다.

보험연구원 천지연 연구원은 "자연재난별 리스크 평가 및 추가 피해보상 상품, 친환경 보험상품 다양화 등의 검토가 필요할 것으로 보이며, 정책보험의 경우 중복 보장항목 점검 등을 통해 사회적 비용 증가를 방지할 필요가 있다"고 진단했다.

또 "개인을 대상으로 한 기후변화 관련 보험상품의 경우 대부분 자동차보험에 한정되어 있으므로 향후 친환경 보험상품 다양화를 위한 추가 상품 개발이 이뤄져야 한다"고 강조하면서 “자전거, 전기자전거, 킥보드 등 다양한 퍼스널모빌리티 사용에 대한 보험상품 출시를 고려해 볼 수 있다”고 언급했다.

“해외 사례와 같이 피해 복구 시 친환경 소재 및 기술사용, 친환경 빌딩 소유 시 보험료 할인, 재생에너지 사용 주택의 정전 시 피해 담보 등 친환경 상품 수요 또는 재생에너지 수요 독려가 가능한 친환경 보험상 품에 대한 추가 논의가 필요하다"고도 추가 제언했다.

- [보험직썰] 80년대생 대표가 온다…오너家 책임감·경영시험·‘파리떼’도 들끓어

- [보험직썰] "대형손보사 5곳 함께 사회적 기능"…MG손보 1/5씩 나누기?

- [보험썰] 이복현 원장, 이젠 보험사 대주주를 만나야 한다

- [보험썰] GA, 보험사에 선전포고…"종속되지 않는다, 주인 vs 주인으로 만나자"

- [보험썰] "무책임한 회계법인, '낙관·비관적 보험해지율 가정' 모두 인정"

- [보험썰] '낙관이냐, 보수냐'…금감원 해지율 개편에 손보사 '반대10' vs '찬성1'

- [보험썰] '역대급 제안' 메리츠화재의 MG손보 인수 셈법

- 보험업계와 더 가까워진 반려동물…펫보험 이어 개물림보상 등장